中国民用航空网讯:全球备受信赖的航空分析数据源Cirium(睿思誉)今天通过旗下的Cirium Ascend Consultancy(航升咨询)发布了《2023年机队预测报告》。报告显示,2024年的年度客机交付额将超过1,000 亿美元。

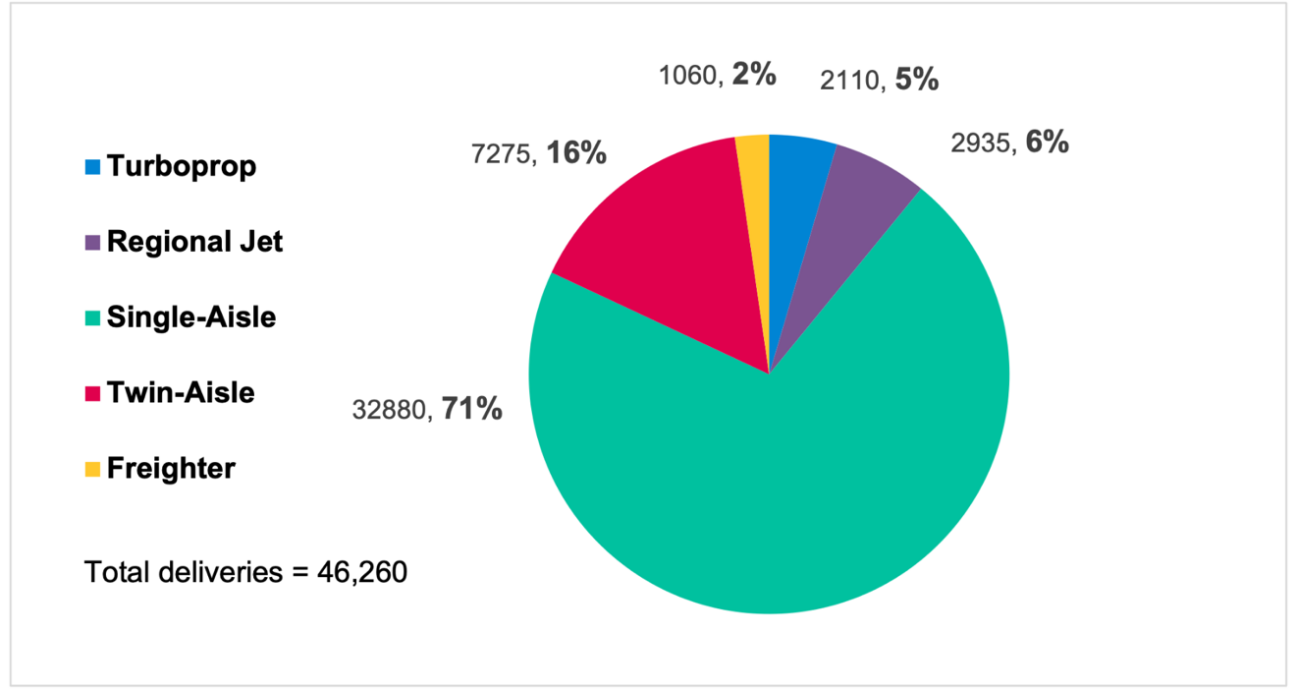

《机队预测报告》已连续发布11年,2023报告预测,未来20年货运能力将较2022年增⻓4.1%,并将供应3,590架货机,其中包括1,060架新造⻜机和2,530架客机改装⻜机。

空客和波音将继续在商用⻜机制造领域占据主导地位。预计到2042年,这两家公司的交付量将占商用⻜机总交付量的89%。

图 1: 2023-2042 预测交付量 (图片来源:睿思誉)

Cirium Ascend Consultancy(航升)咨询主管Rob Morris表示:“随着全球客流量接近恢复到2019年的水平,2023年订购活动水平的提高表明航空业的新增⻓周期正在获得动力。《2023年Cirium机队预测报告》分析指出,未来20年的新交付量将达到3.2万亿美元。

Cirium机队预测(CFF)容量模型给出了未来⻜机需求的独立观点,并解答了一些现有疑问,诸如是否有依据能证明单通道机型产量的提高?A321neo和737-10、A350-1000和777-9、A350F和 777-8F的份额各是多少?空客和波音预计将占据近90%的市场份额,但它们何时能推出新项目?中国的新项目将占据多少市场份额?”

从区域⻆度来看,亚洲将继续领跑,预计中国的客运量增⻓率最高,超过 8%。这将使其成为该地区交付量最大的单一国家,占全球交付量的19%,而所有其他亚太国家的总份额加起来也才24%。

北美航空公司将占全球交付量的20%,欧洲航空公司将占全球交付量的18%。中东航空公司将占全球交付量的7%,但由于价位更高的双通道机型交付的多样组合,以金额计算的份额将上升至11%。

图 2:2023-2042年预测新交付量,按区域划分

Cirium机队预测采用基于场景的方法,有利于评估最新的可用信息,并结合专家的观点和分析。今年的预测是基于Ascend最近调整的2022年复苏场景,详细信息⻅完整版《机队预测报告》。

如需下载报告摘要,请访问:https://www.cirium.com/solutions/cirium-fleet- forecast/或联系Cirium购买完整报告:https://www.cirium.com/about/contact- us/。