现有数据表明,单通道飞机机型已逐渐商业化,我们可以推断在疫情后的复苏期内,这些飞机很可能成为窄体市场的关键部门和主要参与者。当我们考虑单通道飞机时,这种分类通常包括如CRJ、B737、Comac C919和空客A320、A321 Neo系列和A220的窄体飞机。

很明显地,今天许多航空公司的机队配置中有80%以上是单通道飞机,包含小型和中型飞机。从我们的立场来看,航空市场的长期前景可能会转向窄体机型,未来五年,单通道飞机在全球商用航空市场中的份额将增至56%以上。

自疫情大流行以来,我们看到一些航空公司转向较大型的窄体飞机,虽然由于大量未交付的飞机订单积压,转移速度似乎比预期的要慢。尽管如此,航空业已经注意到逐步向大型单通道机型过渡的趋势,目前的预测表明与疫情前的数字相比,这些机型增加了50%以上。

就向单通道飞机转型而言,积压问题明显是许多航空公司的主要担忧。根据现有数据,这一积压意味着全球范围内属于大型窄体飞机机型的机队将保持在40%以下,但未来几年这一趋势可能会发生有利变化。然而,行业专家仍然认为,如果我们遵循当前的市场趋势,未来五年这一数字将可能超过35%。

参照波音公司管理层的一项声明,“市场的核心需求是180-200个座位左右。”可以想象根据波音公司目前对大型单通道飞机的定位,该声明是预设波音公司的大型单通道飞机可能会成为新的市场塑造者。值得注意的是,Max 9和10的配置以及高密度布局的Max 8后继机型已经开始主导许多航空公司的机队配置,代表着单通道的新市场趋势。

航空市场很可能会注意到A321 Neo数量的增加,高密度布局的A320 Neo进入窄体市场,进一步推动后疫情时代全球航空业的潮流。然而,空中客车在单通道市场的份额似乎比拥有更多窄体飞机的美国竞争对手波音公司增长得更快。

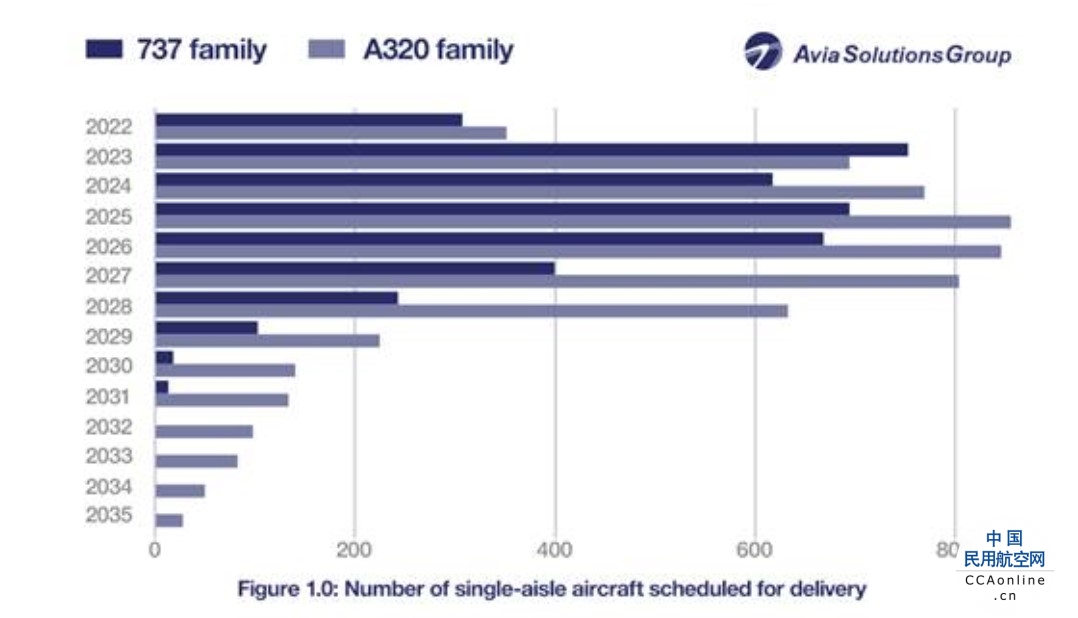

截至6月底,两家主要制造商提供的最新数据表明,在来自不同航空公司的A320和A220机型17000笔订单中,空中客车已交付10600多笔。A320已经成为最畅销、最受欢迎的单通道飞机之一,其市场份额超过了波音737 Max机型。

市场专家指出,波音在窄体市场的份额落后于空客的原因是由于工程质量、最近的灾难事故以及单通道Max 737的停飞。最近的机队数据表明,空客正在与A320系列单通道飞机的大量积压订单奋斗,其目前的市场份额为59%。这些数据表明,旧订单正在快速变化,单通道市场对许多航空公司越来越有吸引力。

此外,A320系列飞机在飞短途目的地的受青睐程度,增加了其在航空市场上的吸引力,为航空公司在疫情期间维持密集飞行计划带来了可能性。对于寻求实现快速恢复的航空公司来说,这些飞机不像波音的单通道飞机主要在长程领域运营,因此似乎更加合适。

与宽体飞机不同的是,单通道飞机允许航空公司实现最佳“每座位经济性” ,并最终为乘客提供更大灵活性的飞机。这也解释了面对当前全球航空市场的困境,大型单通道飞机吸引力的增加。

从飞机制造商目前正在处理的订单积压来看,单通道机型在推动增长和帮助航空公司在疫情后恢复期满足运力需求方面的价值,在很大程度上是不可或缺的。鉴于这些现实,制造商应该研究创造“中间市场”(Middle of the Market)机型,以及提供圆形复合机身以补充现有单通道机型的可能性。