国际航空运输协会(IATA,简称“国际航协”) 2024年7月全球航空客运需求定期数据要点如下:

- 航空客运总量(按照RPKs收入客公里计算)同比2023年7月增长8.0%。总运力(按照ASK可用座公里计算)同比增长7.4%。7月载客率为86.0%(同比2023年7月增长0.5个百分点)。7月19日发生的“CrowdStrike大规模蓝屏事件”未对需求产生重大负面影响。

- 国际需求同比2023年7月增长10.1%,运力同比增长10.5%,载客率降至85.9%(同比2023年7月下降0.3个百分点)。

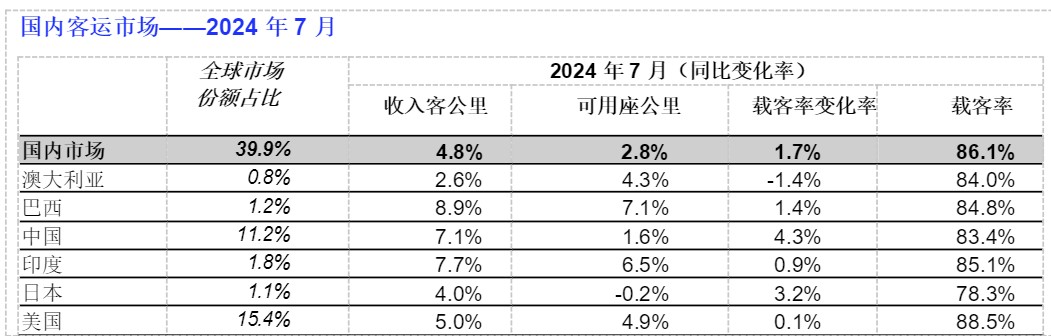

- 国内需求同比2023年7月增长4.8%,运力同比增长2.8%,载客率为86.1%(同比2023年7月增长1.7个百分点)。

国际航协理事长威利·沃尔什先生(Willie Walsh)表示:“7月客运需求持续增长。尽管蓝屏事件导致大规模运营中断,但客运需求在除非洲以外的其他地区都创下历史新高。”

“北半球夏季旅游旺季结束,人们高度依赖航空出行。从度假休闲到商务差旅,航空业提供多重价值,帮助家人团聚、探索世界以及推动商业发展。飞行,不仅是刚需也是渴望,是许多人的选择与生活方式。载客率已攀上峰值,但持续的供应链瓶颈致运力挑战加剧。世界大部分地区的人们正度假归来,迫切需要制造商和供应商解决供应链问题,才能让所有需要航空旅行的人都能飞起来与飞得起。”沃尔什先生表示。

航空客运市场——2024年7月

| 全球市场份额占比 | 2024年7月(同比变化率) | |||||

| 收入客公里 | 可用座公里 | 载客率变化率 | 载客率 | |||

| 整体市场 | 100.0% | 8.0% | 7.4% | 0.5% | 86.0% | |

| 非洲 | 2.1% | 6.6% | 5.8% | 0.6% | 75.0% | |

| 亚太 | 31.7% | 12.0% | 9.8% | 1.6% | 83.4% | |

| 欧洲 | 27.1% | 7.2% | 7.0% | 0.1% | 88.2% | |

| 拉美 | 5.5% | 7.5% | 8.4% | -0.7% | 86.2% | |

| 中东 | 9.4% | 6.1% | 5.5% | 0.5% | 84.0% | |

| 北美 | 24.2% | 4.9% | 5.1% | -0.2% | 88.9% | |

区域细分-国际客运市场

2024年7月同比2023年同期,所有地区的国际客运市场都实现了强劲增长,有迹象表明,疫情结束后需求出现反弹,许多市场正在恢复长期增长趋势。

亚太航空公司增长依然强劲,需求同比增长19.1%。运力同比增长20.3%,载客率83.8%(同比2023年7月下降0.8个百分点)。除亚洲-中东航线外,大多数亚洲航线尚未超过2019年的水平。

欧洲航空公司需求同比增长8.3%。运力同比增长8.1%,载客率87.5%(同比2023年7月增长0.2个百分点)。就主要国际航线而言,欧洲至亚洲航线扩张最快,将超过2019年水平。

中东航空公司需求同比增长5.8%。运力同比增长5.5%,载客率84.1%(同比2023年7月增长0.3个百分点)。

北美航空公司需求同比增长5.3%。运力同比增长6.3%,载客率89.4%(同比2023年7月下降0.8个百分点),在各地区中排名最高。

拉美航空公司需求同比增长13.4%。运力同比增长15.7%。载客率87.5%(同比2023年7月下降1.7个百分点)。虽然飓风贝丽尔在加勒比海、墨西哥湾和美国南部的部分地区产生了强烈的局部影响,但并没有显著抑制整个地区的需求。

非洲航空公司需求同比增长7.4%。运力同比增长6.7%。载客率升至74.3%(同比2023年7月增长0.5个百分点)。

国内客运市场

7月国内需求增长,除印度外,其他主要市场都实现稳健增长,创历史最高水平。巴西再现最大增幅,日本和澳大利亚从上个月的负增长中逆势反弹。