国际航空运输协会(IATA,简称“国际航协”) 2024年2月全球航空客运定期数据要点如下:

- 航空客运总量(按照收入客公里或 RPKs 计算)同比2023年2月增长21.5%。总运力(按照可用座公里或ASK计算)同比增长18.7%。2月载客率为80.6%(同比2023年2月增长1.9个百分点)。

- 国际需求同比2023年2月增长26.3%;运力同比增长25.5%,载客率升至79.3%(同比2023年2月增长0.5 个百分点)。

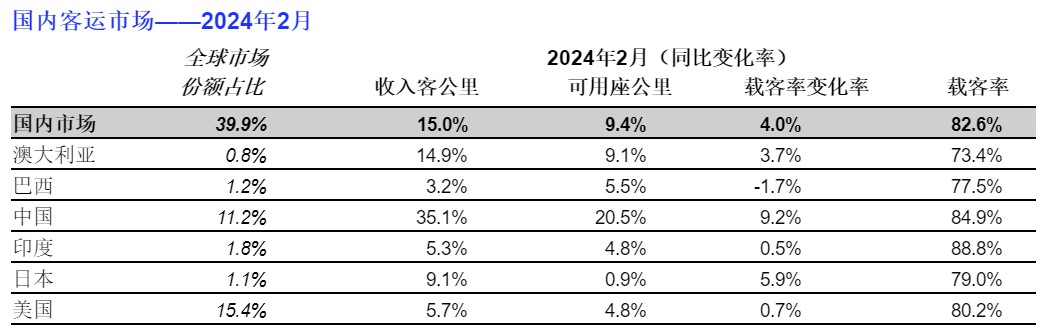

- 国内需求同比2023年2月增长15.0%;运力同比增长9.4%,载客率达到82.6%(同比2023年2月增长4.0个百分点)。

请注意,2024年是闰年,2024年2月比2023年2月多了一天。需求和运力的增长率因而略有偏差。

国际航协理事长威利·沃尔什先生(Willie Walsh)表示:“2024年2月继续保持强势开局的态势,除北美以外的其他市场客运量都实现了两位数的增长。我们有理由对2024年航空业的前景持乐观态度,航空公司加快了脱碳投资,客运需求在面对地缘政治和经济不确定性时表现出了韧性。至关重要的是,政客们需要抵制通过增收新税攫取现金的诱惑,新税不仅会破坏这一积极轨迹的稳定,还将徒增旅行成本。尤其令人担忧的是,欧洲似乎决心通过缺乏竞争力的税收提案来刺激其低迷的经济复苏。”

航空客运市场——2024年2月

| 全球市场份额占比 | 2024年2月(同比变化率) | |||||

| 收入客公里 | 可用座公里 | 载客率变化率 | 载客率 | |||

| 整体市场 | 100.0% | 21.5% | 18.7% | 1.9% | 80.6% | |

| 非洲 | 2.1% | 22.5% | 24.3% | -1.1% | 74.4% | |

| 亚太 | 31.7% | 37.8% | 30.1% | 4.7% | 84.4% | |

| 欧洲 | 27.1% | 14.8% | 14.6% | 0.2% | 76.1% | |

| 拉美 | 5.5% | 13.0% | 10.8% | 1.6% | 82.7% | |

| 中东 | 9.4% | 19.7% | 18.8% | 0.6% | 80.8% | |

| 北美 | 24.2% | 8.9% | 8.8% | 0.0% | 79.5% | |

区域细分-国际客运市场

2024年2月同比2023年同期,所有地区的国际客运市场都实现了两位数的增长。国际客运需求首次超过疫情前水平(与2019年2月相比增长0.9%)。但2024年是闰年,2024年2月与2023年2月相比多了一天,增长率略有偏差。

亚太航空公司需求同比增长53.2%。运力同比增长52.1%,载客率增至84.9%(与2023年2月相比增长0.6 个百分点),为所有地区中最高水平。

欧洲航空公司需求同比增长15.9%。运力同比增长16.0%,载客率为74.7%(与2023年2月相比持平)。

中东航空公司需求同比增长19.7%。运力同比增长19.1%,载客率增至80.8%(与2023年2月相比增长0.4 个百分点)。

北美航空公司需求同比增长16.0%。运力同比增长17.6%,载客率降至77.7%(与2023年2月相比下降1.1个百分点)。

拉美航空公司需求同比增长21.0%。运力同比增长18.6%。载客率增至84.2%(与2023年2月相比增长1.7 个百分点)。

非洲航空公司需求同比增长20.7%。运力同比增长22.1%。载客率降至74.0%(与2023年2月相比下降0.8个百分点)。

国内客运市场

中国(同比2023年2月增长35.1%)领跑国内客运需求增长,受益于繁忙不受限的农历新年旅行。