近日,有买家预计收购渣打银行飞机租赁业务,这个消息很快激起了业内对飞机租赁市场合并趋势的讨论。据悉,买家已浮出水面,它是一家航空市场的新进入者,来自沙特阿拉伯的飞机租赁公司AviLease。以目前的形势,市场合并的速度是否正在超越新玩家入市的速度?

疫情期间,一些行业备受瞩目的租赁公司进行了合并,其中就包括全球最大的两家租赁公司——AerCap和GECAS。其他还有SMBC Aviation Capital 和Goshawk,Carlyle Aviation Partners 和AMCK。如果按照合并前的机队规模来计算,他们每一家的独立规模都大到可以进入全球前20。

当然也有一些规模较小的合并,比如Stratos收购Magi Partners。此外,Macquarie AirFinance预计收购ALAFCO的大部分机队,不过在交易完成之后,ALAFCO仍会以租赁公司的形式继续运营。

据Cirium Fleets Analyzer的数据显示,截止2019年底,共有176家租赁公司拥有至少一架在役或封存的商用窄体机或宽体机。如今,这个数字已经上升至184家,从中我们可以看出,新玩家数量增长的速度实际上已经超过了合并的速度。

一些备受关注的新玩家设法将他们的机队规模扩大到30架以上,其中就包括来自美国的租赁公司Griffin Global Asset Management,Vmo Aircraft 和SKY。

阿布扎比的Sirius Aviation Capital已经拥有18架商用窄体机,但在中东地区的初创公司中,最吸引人眼球的还要数AviLease,截至目前,他们已经通过购买和回租的方式从FlyNas获得了7架飞机,并很快将从FlyNas和沙特阿拉伯获得25架飞机。

如果这次能够成功收购渣打银行的飞机租赁业务,AviLease可能还会增加约100架飞机。

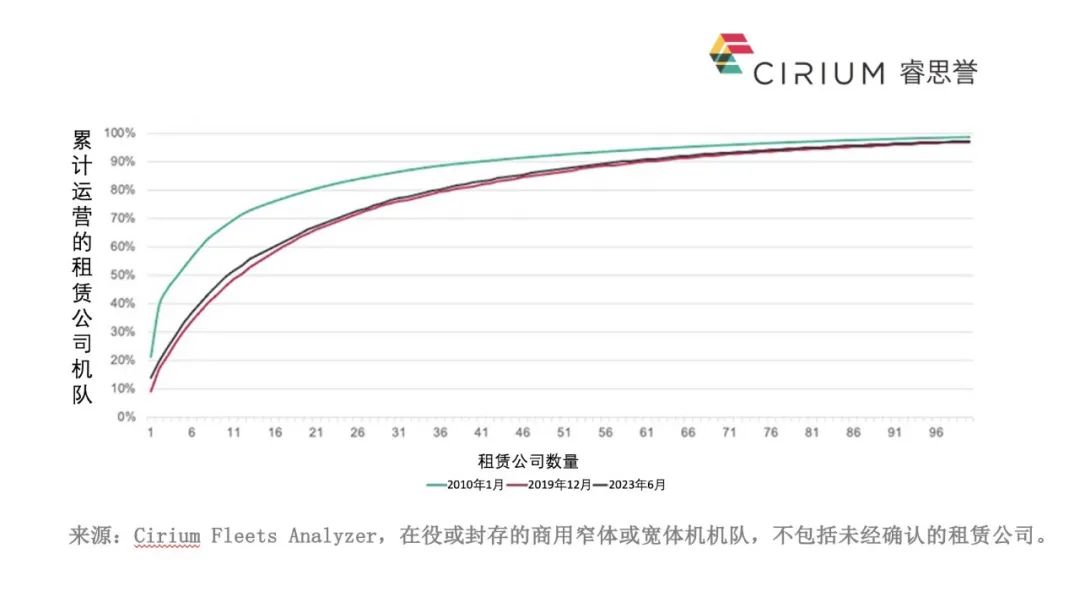

在21世纪初的10年间,租赁公司的数量从141家增长到176家,在租机队因此变得更加分散。2010年,仅有21家租赁公司持有80%的在租机队,到了2019年末,这个数字几乎翻了一番,攀升至38家。

最近这10年,特别是从疫情开始到现在,最大份额持有者发生了逆转——36家租赁公司持有80%的在租机队,排名前五位的租赁公司的份额从30%增长到33%。

下图显示了租赁公司近10年来的演变历程。

虽然疫情将航空业推入了一段最艰难的时期,但新进入者仍持续不断地加入飞机租赁业务的行列,对持有大部分机队的大型租赁公司来说,合并仍以微弱的差距领先新玩家入市速度。

点击“阅读原文”,下载更多行业洞察和报告。