2019年,中国旅客预订了1.66亿次国际旅行,为全球旅游业贡献了超过2450亿美元。正因为如此,在新冠肺炎疫情导致闭关近三年后,全球都一直在关注并期待中国重新开放边境。

现在,中国终于开始放松旅行限制,Sabre也已对其大量购买和预订数据进行了筛选,以研究截至2023年2月9日重新开放对中国和全球旅游业的影响。主要的研究结果包括,在12月26日、1月8日和1月20日分别发布与重新开放相关的公告之后:

购买查询和请求大幅增加,尤其是出境旅游业;

尽管机票价格颇高,但中国旅客对旅行的需求很强。与疫情前的价格相比,1月份的机票价格达到了2倍以上,2月份达到了1.5倍;

需求超过供应,中国各大航空公司引领运力增长;

新的预订习惯表明对旅游业的长期信心。

搜索和预订请求激增

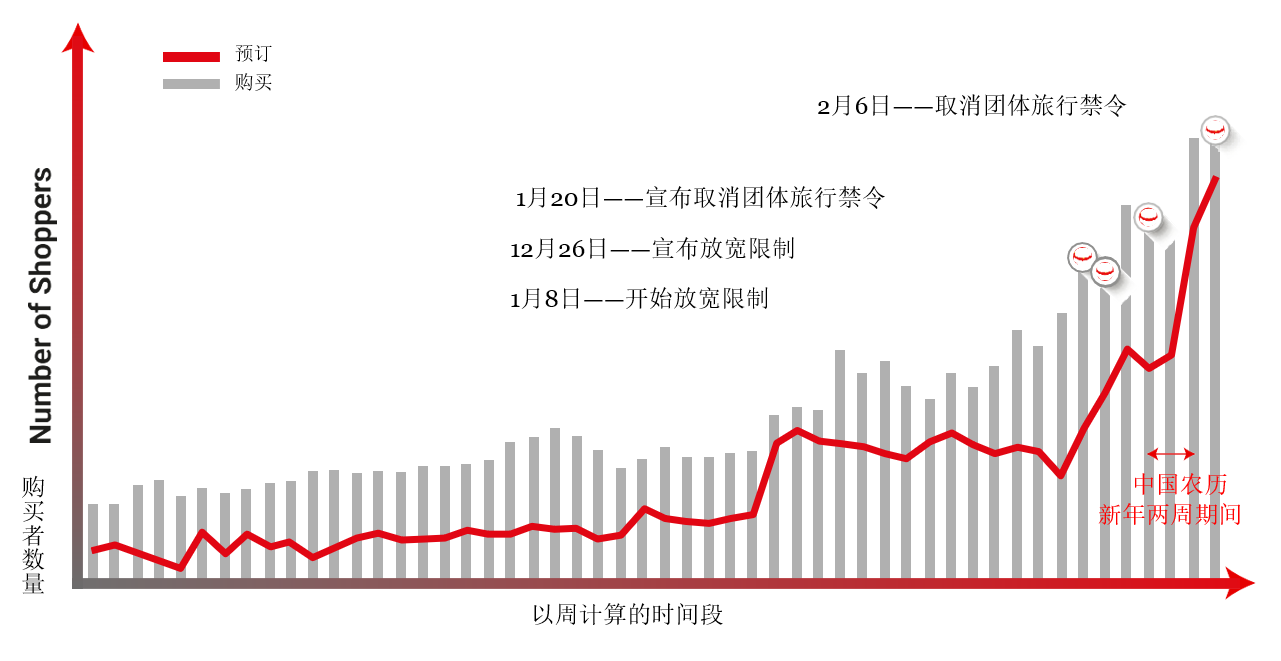

Sabre的购买洞察力信息显示,12月26日,中国首次宣布取消对海外旅客隔离的计划。1月8日,中国大陆重新开放与香港地区的海陆过境点。在公告发布的这两周里,旅客对中国入境和出境航线的兴趣都出现了激增。

公告发布后,中国相关航线(包括香港特别行政区和澳门特别行政区)的每周搜索量均稳步增长。2023年前5周(至2023年2月5日)的平均每周搜索量与2022年第四季度相比,增长幅度高达78%。

截至2月6日,中国国内外航线的搜索量(灰色)和预订量(红色)不断增加

在去年年底中国宣布将重新开放边境之后,人们的出行兴趣立即被点燃了。1月8日,中国大陆开放了与香港地区的海陆过境点,并取消了入境旅客的隔离要求,引发搜索和购买请求再次攀升。由于中国此前执行的动态清零政策,许多人多年来无法探望家人,因此大量中国旅客都急于做出预订。

另一个加速该地区旅游兴趣飙升的关键因素是疫情过后首个没有旅行限制的中国农历新年,出境、入境和国内旅行的高水平增长表明中国的旅游需求和信心十分强劲。

1月20日,中国宣布对团体旅行的禁令将于2月6日结束。预订量开始大幅增加,尤其是在1月30日至2月5日期间,预订量比前两周的平均预订量增加了60%。

出境预订量强劲,但入境旅游仍然受阻

中国的重新开放已被证明是亚太地区旅游业复苏的一次关键胜利,并可能为该地区的经济增长提供助力。总体而言,地区出境游的反弹速度快于入境游。Sabre的数据显示,截至2月9日,出境游预订量占2023年整体旅游量的43.5%,而2019年同期为37%。

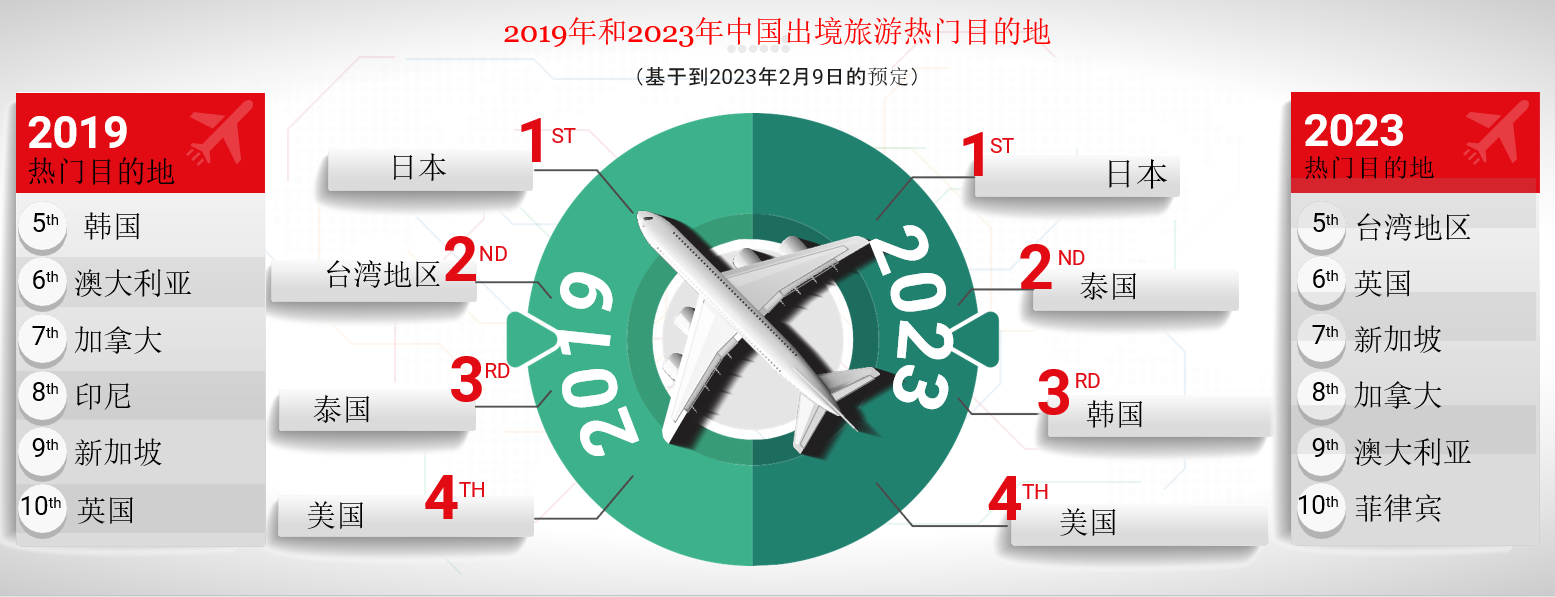

截至2月9日,日本、泰国和韩国是2023年中国出境旅游的前三大目的地,韩国从2019年同期的第五位上升至第三位。与2019年同期相比,英国、泰国和菲律宾的预订量反弹速度最快。印尼曾是2019年出境游的热门目的地,但其在前十名中的位置已被菲律宾取代。

排名前十的出境目的地(根据截至2月9日的预订情况)

据报道,印尼在疫情期间放慢了向中国旅客宣传其旅游目的地的速度,这可能影响了印尼在该清单中的排名。澳大利亚降至第9位可能是因为受到了其对中国旅客实施的入境措施的影响。

然而,尽管出境游正迎来强劲反弹,但对入境游的限制似乎制约了入境游的复苏。

期待已久的团聚活动推动了入境预订的增加

Sabre的预订数据显示,2023年迄今为止,中国最大的入境旅客来源是台湾地区、美国、泰国、韩国、英国和加拿大。截至2月9日,泰国、英国和加拿大的复苏速度最快。

鉴于入境旅客必须持有有效的工作、学习或团聚许可、外交签证或有效的商业名片,因此,期待已久的家庭团聚可能是在漫长的封闭期之后入境旅行的主要动机之一。这与2021年公布的人口数字基本保持一致,其中显示海外中国国民最多的国家是泰国、加拿大和英国。

出境旅客也选择了更长的停留时间,与2019年相比,2023年(截至2月9日)超过两周的行程比例从14%增至21%。这可能是因为探亲的旅行者在长时间分开后选择充分利用他们的旅行时间。

对旅游业的长期信心和新的预订习惯

尽管取消所有往返中国的旅行限制还有待时日,但Sabre的数据显示了人们对旅游业抱有长期信心。预订窗口期可能是一个关键的信心指标,因为如果旅客对自己的计划感到有信心,通常会更乐意提前预订。

截至2月5日,33%的入境预订和43%的出境预订都是提前两个月以上的预订,这表明人们可能预计未来两个月及以后的旅行限制可能会进一步放松。两周内的出境预订和入境预订分别只有21%和14%,而2019年同期分别为37%和30%。

2019年的预订更多为最后一刻预订,与之相比,目前的旅客们似乎正在进一步做出提前计划。这可能是因为从新冠肺炎疫情中学习到了新的预订习惯,旅客们已经习惯了预先计划,而不是即兴旅行;也可能是因为中国航线的运力尚未恢复到疫情爆发前的水平,导致最后一刻的预订减少。

预订量也在缓慢恢复到疫情前的水平,截至2月9日,计划于4月第一周出境旅行的预订量已达到2019年2月9号前旅客预订量的70%。

供不应求,机票价格居高不下

截至2月6日,与2019年第一季度相比,来往中国(包括香港和澳门地区)的国际航线运力仅恢复到约27%,预计从4月起运力将有所增加。

目前,大部分已排程的运力来自大中华区的航空公司,以及日本、韩国和台湾地区的航空公司。中国各大航空公司占国际航线总运力的三分之二(65%)以上,而2019年为60%。全球(非中国)航空公司尚未为中国显著增加运力,SEA(东南亚)航空公司也仅占中国地区国际运力的12%,而2019年为16%。

由于运力似乎恢复缓慢,Sabre的票务数据显示,与2019年的价格相比,大中华区主要进出境航线的票价更高。自2022年9月以来,机票销量也有所增加。随着航空公司开始增加运力,2月份的机票价格略有下降,至疫情前的1.5倍左右(1月份为2倍)。然而,在运力方面的供应完全恢复之前,预计价格仍将保持高企。

由于需求超过了供应,导致价格上涨,但旅客们似乎更热衷于乘坐飞机,而且事实证明他们对价格似乎并不太敏感,这可能是由于长期封闭导致出现了“报复性旅行”现象。

Sabre航空公司全球销售高级副总裁Darren Rickey表示:“政府刚一宣布取消限制,中国旅游业就开始反弹,这表明入境和出境旅行的旅游需求是多么高涨。我们知道,中国的各大航空公司一直在为重新开放做好准备,确保他们获得了Sabre先进技术的支持,以快速应对不断变化的行业状况,利用复苏趋势,创造自己的增长势头。我们现在很期待看到今年余下的日子里,中国旅游业将会如何发展。”