随着新冠病毒疫情的趋缓,飞机租赁市场的需求可能会逐渐增加。因为越来越多的航空公司试图为增长的旅客提供更大的运力,同时货运航空的需求持续增长,对新飞机的需求也因此越来越多。

目前的预测表明,到2023年,航空业将注入高达1480亿英镑的资金,以满足对新飞机日益增长的需求,并在未来几年投入更多资金。为了避免购买这些飞机带来的财务负担和其他挑战,航空公司可能考虑其他方式以满足增加的运力需求,因此飞机租赁可能会成为最有吸引力的选择。

如今,许多航空公司不再担心客运需求何时恢复。事实上,更紧迫的问题是他们将如何应对复苏的航空需求的挑战。对许多人来说,乘客量恢复将意味着更多的航班和飞机利用率的提高,这可能对飞行员供给带来更大的压力。

就规模而言,截至2025年全球飞行员数量预计将减少34000名。然而在最坏的情况下,这个数字可能会达到五万名,这表明不论小型和大型航空公司都将面临真正的挑战。而飞行员短缺问题的直接原因,包括了越来越多的飞行员退休、转行、无薪假和机队增长。

飞行员短缺问题可能迫使一些航空公司签订短期干租赁协议,将部分飞机移交给拥有更多在职飞行员的其他公司执飞, 而避免取消大量的航班。然而,主要航空公司对干租赁需求的增加最终将导致租赁赤字,因为有需求的ACMI供应商超过能提供飞机的航空公司。即使像汉莎航空这样的大公司在其最新战略中重新启用暂时被停放的飞机,并利用季节性湿租,也可能不够以满足需求。

可以想象地,一些航空公司也可能面临飞机短缺,因为他们现有的机队中有一部分在再次投入服务前需要进行维护。因此,这将推动对维护、维修和大修(MRO)服务的需求。当前预测表明,由于对MRO服务的需求不断增长,飞机MRO市场价值将从2021的579.6亿英镑增加到2028年的794.7亿英镑。

MRO市场驱动因素指出当运力不足时,市场可能会遭遇如提供额外运力、满足运营需求以及维持适航的飞机维护、维修和大修的挑战。现有供应商的MRO服务供应不足,将导致更多的航空公司寻求其他选择,如ACMI解决方案来为其飞机提供服务。

此外,国际航空运输协会(IATA)的数据表明,尽管面临着严峻的运营和财务环境,但全球货运航空需求仍在继续飙升。

在疫情期间,航空业2019年报告的数据中机腹货运量下降了54%。预计800多架宽体飞机将退役,这意味着可用的机腹运量将低于疫情前的水平。对于许多航空公司来说,摆脱这种局面的唯一可行方法是与其他航空公司签订租赁协议,以增加其货运能力。然而,这可能无法为激增的货运航空需求提供可持续的解决方案。现有的ACMI运营商可能会在为许多寻求签订租赁协议的航空公司提供服务方面遇到挑战。

如果说当前的趋势值得借鉴的话,低成本航空公司(LCC)将成为商业航空业的下一个大趋势。Wizz Air和Ryanair等低成本航空公司已成为疫情爆发以来最大的赢家之一,其月客运量分别比2019年增长了10%和5%。随着这一趋势的发展,越来越多的低成本航空公司开始加入市场,印度的Akasa Air、多米尼加共和国的Arajet和澳大利亚的Bonza Air等公司在低成本航空领域取得了进展。

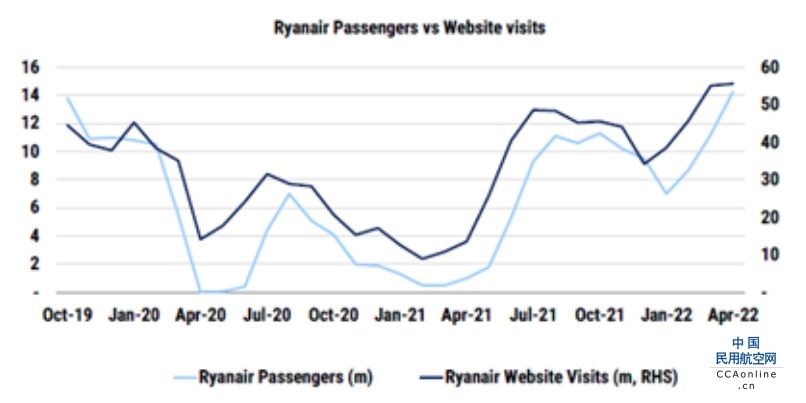

表1: 瑞安航空报告显示自2021一月以来客户预订量稳步增长

表2: Wizz Air乘客预定自2021四月開始恢復

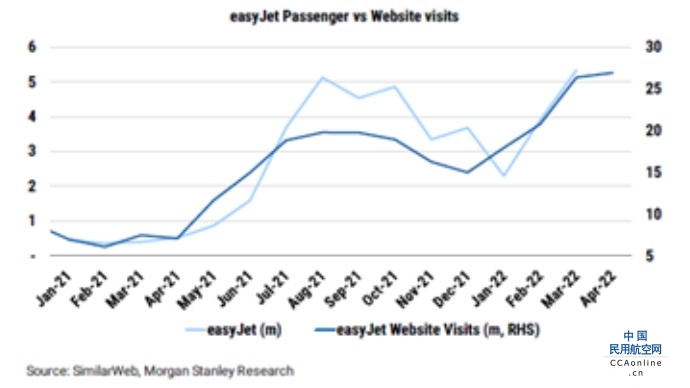

表3: 自2021 四月以来,易捷航空预订一直呈上升趋势,虽到2022年1月时有所放缓,但迄今为止一直在改善

看准ACMI市场的巨大潜力,阿维亚解决方案集团及其AOC公司的管理层正准备从2022年8月开始为客运和货运航空市场运营137架ACMI飞机。

ACMI 租赁提供了一个灵活的解决方案,以应对当前和未来的运营挑战以及商用航空领域的战略运力需求。飞机租赁为航空公司提供紧急短期保障,以尽量减少机组人员短缺或飞机维修服务有限等问题造成的服务中断。然而,租赁需求的增加可能导致ACMI服务短缺,导致订单积压和与飞机租赁相关的其他风险。