郭才森 黄祖欢

摘要:

本文比较了中美两国的支线飞机市场。中美两国支线飞机市场存在巨大的反差:美国的支线航线主要用支线飞机运营,我国的支线航班主要用窄体飞机运营。初步分析,原因在于我国航空公司认为用支线飞机运营小流量航线比用窄体飞机运营的利润水平低,认为支线飞机的盈利能力不如干线飞机。这种误解导致中美两国支线航空市场差异巨大。

本文建立了基于航线利润分析的航空公司航线利润结构静态模型与动态演化模型。根据动态演化模型推导出,支线飞机运营小流量航线的利润水平高于窄体飞机,航司引进支线飞机运力可以提升盈利能力。分析了航空公司等机构得出相反结论的测算过程,认知偏差产生的主要原因是不当选择比较范围以及航班时刻价值没有纳入财务核算系统。

利用动态演化模型探讨了支线飞机运营模式,认为寻找适合支线飞机运营盈利的航线可能是一个误区,探讨了几种适合支线飞机的经济运营模式。论证了规模经济规律对航司引进支线飞机的影响。

对支线飞机经济运营和国家支线飞机发展战略提出了几点建议。

本文认为,用支线飞机运营支线航线,对国家、社会和航空公司都是有利的,能够实现多方共赢。航司应当大力引进支线飞机,国家应当对航司运营支线飞机提供经济支持和政策支持。

正文:

一、引言

美国三大航也是世界三大航,他们每家公司都不仅运营上千架大飞机,还运营好几百架支线飞机。这三家公司2019年年度报告显示,2019年末,美国航空公司共运营飞机1547架,其中干线飞机942架,支线飞机605架,支线飞机占飞机总量的39.1%;达美航空公司共运营飞机1340架,其中干线飞机898架,支线飞机442架,支线飞机占飞机总量的33.0%;美国联合航空公司共运营飞机1358架,其中干线飞机777架,支线飞机581架,支线飞机占飞机总量的42.8%。

从总量上看,OAG数据库显示,美国全部航空公司2019年末共运营支线飞机1816架,占飞机总量的28.8%,支线飞机2019年共运营航班301万班,占航班总量的37.1%,美国的支线航线主要用支线飞机运营。

2020年新冠疫情爆发后,美国市场支线飞机数量有所减少,疫情结束后,支线飞机又有新订单。2021年8月至2024年3月,天西航空3次共签订55架E175飞机订单。美国航空2024年3月签订133架E175飞机订单。

根据中国民航局的统计数据,我国2019年末共有支线飞机191架,占运输飞机总量的5.0%。根据中航信系统的数据,2019年,在全部支线航线的航班中,用支线飞机运营的仅占21.9%,78.1%的支线航班都用窄体飞机运营。

上述数据反映出一个巨大的反差,美国市场的支线航线主要由支线飞机执飞,中国市场的支线航线主要由干线飞机执飞,美国的支线飞机市场非常发达,而中国的支线飞机市场很不发达。

我国航空公司为什么不愿意用支线飞机运营支线航线呢?目前,航空公司、政府、制造商和学界给出的一个比较普遍的解释是,支线飞机运营成本高,支线飞机的利润水平低于干线飞机,航空公司运营支线飞机不如运营干线飞机利润水平高,甚至运营支线飞机根本就不赚钱,需要用干线飞机的盈利去弥补支线飞机的亏损,航空公司因此缺少引进和运营支线飞机的动力。这个原因导致中国航空运输市场上的支线飞机很少。

美国航空市场是全球最大的航空市场,也是最发达的航空市场。美国的航空公司主要用支线飞机运营支线航线,说明他们认为用支线飞机运营支线航线是赚钱的,或者说,美国的航空公司认为用支线飞机运营支线航线的利润水平高于干线飞机。

为什么会产生上述差异?笔者认为主要是下述原因:美国的航空公司用支线飞机运营支线航线的利润水平确实比干线飞机高,美国的航空公司也这样认为;而我国的航空公司用支线飞机运营支线航线的利润水平并不低于干线飞机,但误认为低于干线飞机,在这种认知下产生相应的决策,从而主要用干线飞机运营支线航线。现对这一问题进行深入分析并提出相关建议,求教于各位专家和实务界同仁。

二、航空公司航线利润结构模型

(一)静态模型

根据民航业管理会计理论和实务,将航空公司的总运营成本划分为变动成本和固定成本,收入减去变动成本等于边际贡献,边际贡献减去固定成本等于利润。

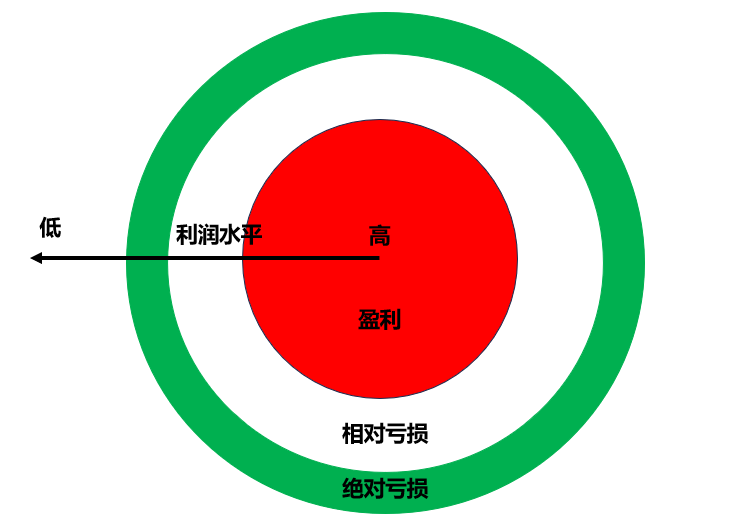

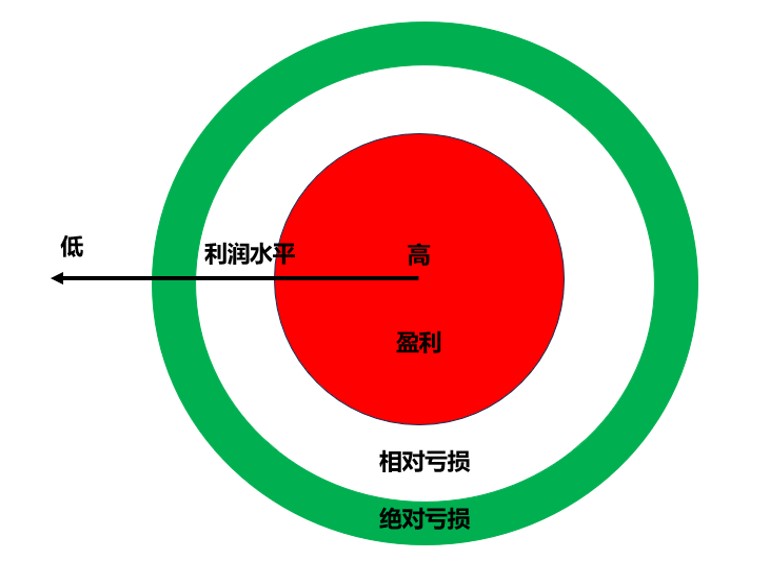

根据利润水平可以将一家航空公司的航班分为三类。一类是盈利航班,这类航班的客座率高,收入水平高,航空公司运营这类航班获取的收入大于该航班的总运营成本,这类航班飞得越多,航空公司的利润就越多。第二类是相对亏损航班,这类航班的客座率不高,航空公司运营这类航班获取的收入小于总成本,但大于航班运营的变动成本,运营这类航班从财务核算角度看是亏损的,但由于其收入补偿变动成本后还可以补偿部分固定成本,因此这类航班飞得越多,航空公司的亏损就越少。第三类航班是绝对亏损航班,这类航班的客座率低,航空公司运营这类航班获得的收入少,连变动成本都不能补偿,这类航班飞得越多,航空公司的亏损就越多。

绝对亏损航班和相对亏损航班都是亏损航班,但对这两类航班需要采取不同的运营决策方式。航空公司运营盈利航班获得的利润,弥补亏损航班的亏损后的余额才是航空公司的营业利润。

在增速较高的航空运输发达国家,这三类航班在各航空公司中是普遍存在的。由于发展战略、基地布局、机型结构、发展速度、管理水平、营销能力等方面的差异,这三类航班在不同航空公司中所占的比重不同。

参照上述分类方法,航空公司的航线也可以分为盈利航线、相对亏损航线和绝对亏损航线。在我国,新冠疫情前2015年前后,亏损航线可能占一家航空公司航线总数的一半左右,疫情期间和疫情结束后的恢复期,亏损航线占的比重更大。

将每条航线作一个占有一定的宽度的圆环,按照盈利水平从高到低、由内到外的方式,一家航空公司某时期全部窄体飞机运营航线的航线利润结构可以做成图1所示的模型。

图1:航空公司窄体飞机航线利润结构模型

同理,一家航司的宽体飞机、支线飞机运营的航线也可以分别做成图1所示的模型。一家航司运营的全部航班也可以按照盈利水平做成图1所示的模型,如图2。

图2:航空公司全部航班利润结构模型

模型清晰显示,一家航司的航线、航班可以划分为盈利、绝对亏损、相对亏损三种类型。

航空公司提升盈利水平,需要从战略和战术各个层次,采取多种措施,增加盈利航线、航班的数量和盈利额,减少绝对亏损、相对亏损航线、航班的数量和亏损额。

航空公司是否可以只运营盈利航线而不运营亏损航线?航空公司的航线利润结构为什么会是这样的?随着时间的推移会发生怎样的变化?对我们优化航线利润结构会带来哪些启示?这些问题在动态演化模型中都会得到解答。

(二)动态演化模型

1、各类航线、航班数量持续增加

随着一个国家经济社会的发展,经济规模会逐步扩大,人均收入水平会逐步提高,乘坐飞机人员的数量和乘机次数也会逐步增加,该国航空运输的规模也会持续扩大。这个现象可以用广义恩格尔定律解释。

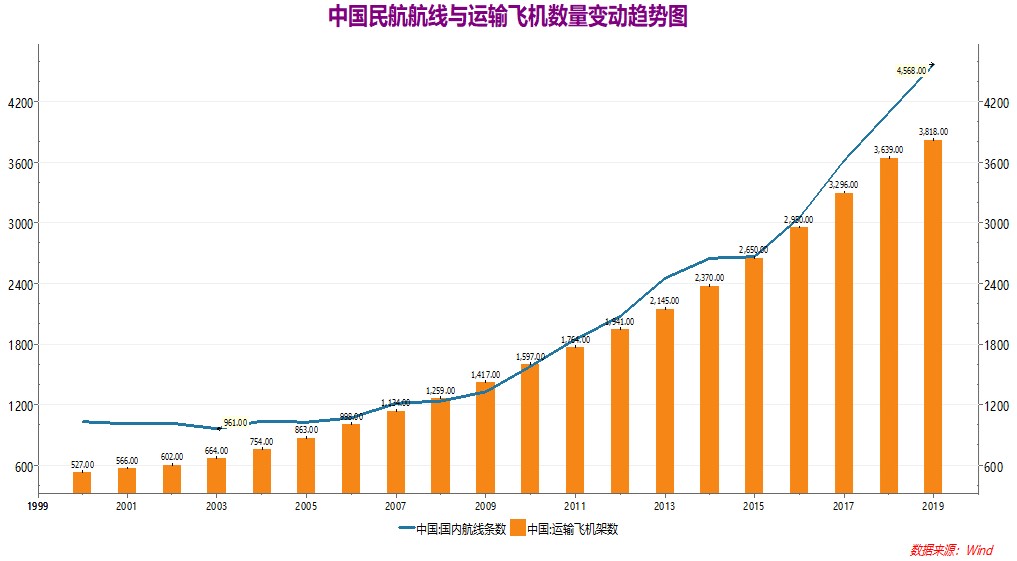

我国自1978年改革开放以来,经济高速增长,民航业也获得高速增长,运输规模迅速扩大。中国民航业的旅客运输量从1980年的343万人次增加到2019年的6.6亿人次,增加了191倍。航线数量由1980年的180条增加到2019年的5521条,增加了30倍。运输飞机数量由1980年的140架增加到2019年的3838架,增加了26倍,而且由小飞机更换为大飞机。

图3:中国民航航线与运输飞机数量变动趋势图

图3显示了2000年至2019年中国民航国内航线与运输飞机数量的变动趋势。从图中可以看出,我国的运输飞机和航线数量增长都很快,还处于持续增长过程中。

与中国民航的快速增长相适应,各个航空公司开飞的航点数量、飞机、航线、航班数量也持续增加。这是航空公司发展和竞争力提升的需要。在一个快速发展的航空运输市场上,一个航班公司的规模如果不扩大,其影响力将很快降低。

在航线、航班增加的过程中,不仅盈利的航线、航班增加,相对亏损、绝对亏损的航线、航班数量也增加,航空公司新增加的飞机在这三类航线上都有投放,表现在航线利润结构图与航班利润结构图上,就是每个区域都向外扩张,这是航线利润结构和航班利润结构动态演化的首要特征。

2、绝对新开航线短期内都是亏损航线

从图1可知,一家航空公司的窄体飞机航线分为盈利、绝对亏损、相对亏损三类。从理论上讲,一家航空公司当前的航线航班结构应该是最优化的。因为如果不是最优化的,该航空公司可以通过在市场上调整航线航班结构从而将飞机从绝对亏损航线调整到相对亏损航线,从相对亏损航线调整到盈利航线,从亏损额多的航线调整到亏损额少的航线。在一家航空公司目前运营的航线还存在亏损航线的情况下,其新增加的航线应该是盈利水平更低的亏损航线。这是航线利润结构动态演化的第二个特征。

需要说明的是,新开航线包括绝对新开航线与相对新开航线。所谓绝对新开航线,是在该公司开飞该条航线之前,任何航空公司都没在这条航线上运营的航线。所谓相对新开航线,是指在该公司开飞该条航线前,已经有其他航空公司在该条航线上运营,对该航空公司而言是新开航线,对整条航线运营而言是增加航班数量,也就是增加航班密度。“新开航线短期内都是亏损航线”是针对绝对新开航线而言的。在许多繁忙航线上增加的航班仍然可能是盈利航班,航空公司新开这样的航线可能是盈利的。

3、亏损航线、航班能转变为盈利航线、航班

在图1所示的窄体飞机航线利润结构模型中,随着航空运输市场的发展,各航线上的旅客数量持续增加。随着旅客数量的增加,该航线的供求关系逐步发生变化,由运力供大于求向供求平衡转化,在这种转化的过程中,航空公司的收益水平逐步提升。随着航空公司收益水平的提升,一些相对亏损的航线、航班逐步变为盈利航线、航班,一些绝对亏损的航线、航班逐步转变为相对亏损的航线、航班,亏损航线、航班的亏损额逐步减少。这是航线利润结构动态演化的第三个特征。

4、亏损航线、航班能转变为盈利航线、航班是航空公司运营亏损航线、航班的根本原因

正是由于亏损的航线、航班未来可以转变为盈利航线、航班,航空公司为了未来长时间内获得更多的盈利才会忍受短期的亏损。如果航空公司预测一条航线未来很长时间不能转变为盈利航线,该公司就会停飞该航线,而去开飞预计亏损期短一些的航线。对航空公司来说,寻找亏损期短的发展前景好的航线是一个不断试错的过程,需要开开停停,经常调整。

如果一个市场是静态的,在这个市场上亏损航线不会转化为盈利航线,航空公司就会停飞亏损航线而只运营盈利航线。

5、航班时刻分配制度中的“祖父权利”原则是航空公司运营亏损航线的外在机制

目前,世界各国的航班时刻分配制度一般都执行“祖父权利”原则,即:一家航空公司开飞一条航线后,只要它想一直运营下去,在该机场的该起降时刻就一直归它所有,其他航空公司不能抢走。航空公司证明其想一直运营下去的标准是该时刻的航班执行率达到一定的水平,目前一般是70%至80%。一家航空公司通过运营亏损航线来占有一条航线的航班时刻,当该航线变为盈利航线后,该航空公司就可以通过运营该航班时刻获得盈利。

从一定角度看,承担亏损航线的运营亏损是为以后获得航线盈利的投资,也是获得盈利的航班时刻的成本,如果航空公司不进行这个投资,它将来也不可能获得该航线的运营利润。

相反,如果航班时刻分配不执行“祖父权利”原则,而是每个航季都用抽签的方式重新分配航班时刻,那么在这种制度下,航空公司不用付出承担亏损的成本也能获得盈利的航班时刻,则航空公司就没有动力运营亏损航班。

如果一家航空公司只想运营盈利航线不想运营亏损航线,那么该公司只能运营比较繁忙的航线,这种航空公司的规模扩大速度会很慢,短期利润率虽然高,但长期发展会影响力越来越小。原因在于,这种航班时刻比较稀缺,竞争激烈,航空公司新增这样的航班时刻都很少。

因此,航班时刻分配制度中的“祖父权利原则”是航空公司运营亏损航线的外在机制。

除航班时刻制度外,某些具有数量限制的航权分配政策也是航空公司运营亏损航线的重要外部制度原因,尤其是国际航线。

6、改用大机型运营高盈利航线可以增加公司利润

在图1所示的窄体飞机航线利润结构模型中,随着航空运输市场的发展,核心区域的高盈利航线的盈利水平越来越高,对应的市场态势是旅客越来越多,航班客座率越来越高,供求关系逐步转变为供不应求。在这种态势下,航空公司要增加盈利,需要在该航线上增加航班数量。如果因航班时刻限制不能增加航班数量,就需要扩大机型,用大型窄体飞机代替小型窄体飞机,或者用宽体飞机代替窄体飞机,将更多的运力投入市场,以获取更多的利润。

2010年后,我国京沪广深成等繁忙机场就因航班时刻资源稀缺导致产生了用宽体飞机代替窄体飞机的趋势。

图4:中国民航繁忙航线旅客运输量变动趋势图

图4反映了我国北京、上海、广州、深圳、成都这几个繁忙机场之间的旅客运输量在近20年中获得巨大增长,2019年每个航线都超过300万人次,其中北京-上海航线的旅客运输量更是超过800万人次。伴随着这些繁忙机场之间航线旅客运输量的增加,宽体飞机执飞的航班数量占比越来越高,具体数据见表1。

| 表1:中国主要繁忙航线宽体飞机航班量所占百分比统计表 | ||||||||||||

| 航线 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2019年航班量 | ||||

| 北京首都-上海虹桥 | 76.1 | 75.5 | 72.4 | 69.9 | 72.4 | 75.8 | 78.6 | 29771 | ||||

| 北京首都-上海浦东 | 43.8 | 42.8 | 57.2 | 49.3 | 54.3 | 55.7 | 58.3 | 4939 | ||||

| 北京首都-广州 | 62.9 | 58.5 | 72.5 | 75.2 | 77.2 | 86.4 | 85.1 | 22395 | ||||

| 北京首都-深圳 | 41.2 | 36.2 | 44.1 | 48.6 | 56.3 | 67.8 | 72.9 | 23756 | ||||

| 北京首都-成都双流 | 35.1 | 44.2 | 58.4 | 53.7 | 58.9 | 61.7 | 64.4 | 24586 | ||||

| 北京大兴-上海虹桥 | 37.7 | 700 | ||||||||||

| 北京大兴-上海浦东 | 0.0 | 464 | ||||||||||

| 北京大兴-广州 | 25.0 | 755 | ||||||||||

| 北京大兴-深圳 | 31.1 | 460 | ||||||||||

| 北京大兴-成都双流 | 2.8 | 575 | ||||||||||

| 上海虹桥-广州 | 31.7 | 40.3 | 34.7 | 39.8 | 46.4 | 44.6 | 54.0 | 26290 | ||||

| 上海虹桥-深圳 | 31.3 | 32.9 | 18.1 | 9.1 | 12.0 | 19.7 | 30.0 | 29845 | ||||

| 上海虹桥-成都双流 | 16.2 | 26.6 | 23.5 | 18.1 | 26.2 | 30.3 | 44.3 | 11601 | ||||

| 上海浦东-广州 | 22.6 | 10.6 | 8.7 | 5.0 | 9.6 | 20.2 | 32.5 | 6759 | ||||

| 上海浦东-深圳 | 0.0 | 0.2 | 5.1 | 5.0 | 15.5 | 19.7 | 25.3 | 7997 | ||||

| 上海浦东-成都双流 | 12.1 | 8.5 | 14.8 | 15.8 | 15.6 | 24.8 | 34.7 | 13110 | ||||

| 广州-成都双流 | 3.4 | 8.8 | 12.8 | 15.6 | 16.7 | 17.3 | 15.7 | 20469 | ||||

| 深圳-成都双流 | 4.1 | 14.9 | 18.9 | 15.5 | 18.8 | 26.7 | 25.8 | 18649 | ||||

| 数据来源:根据中航信数据库统计分析 | ||||||||||||

表1中的数据显示,我国这些繁忙航线宽体飞机运营航班的比例逐年提高,北京首都机场到上海、广州、深圳、成都航线2019年宽体飞机航班的比例都超过了50%,其中到广州航线的宽体飞机航班占比高达85%。随着中国民航市场规模的扩大,这些繁忙航线宽体飞机执飞航班的比例会进一步提高,一些次繁忙航线上的宽体飞机航班也会从无到有、从少到多,逐步提升。

窄体飞机高盈利航线除发生用宽体飞机代替窄体飞机的趋势外,还存在用更大型窄体飞机代替当前较小窄体飞机的趋势。最近十几年,波音公司用座位数更多的737MAX代替737NG飞机,空客公司用更大的320neo和321neo代替320ceo和321ceo就适应了这一趋势的要求。实际上,波音737飞机从第一代到现在的第四代,每一代都是变大的,这也从长期中显示了窄体飞机变大的趋势。

根据这一原则,支线飞机运营的航线盈利水平提高到一定程度后也要改用窄体飞机运营。

7、改用小机型运营高亏损航线可以增加公司利润

根据上述要点4和5可知,航空公司运营亏损航线、航班的目的是占有航班时刻和培育市场,等以后该航线盈利后以获取利润,当前承担的亏损是为占有航班时刻而付出的成本,也是获取未来利润的投资。

从这个角度看,每个亏损航班的亏损额越小,航线的亏损时间越短,航空公司的时刻占有成本就越低,对航空公司就越有利。

要减少亏损航班的亏损额,除通过加强管理降低成本和提升营销能力增加收入外,将窄体飞机改为支线飞机就是一种重要的战略性降低成本措施。

例如,一个新开航线的航班只有60名旅客,用180座的737或者320运营时,客座率不足35%,这条航线一般是绝对亏损的。如果改用70至90座的支线飞机执飞该航线,在其他条件相同的情况下,客座率将达到67%至86%,这样的航班是相对亏损或者盈利的。

这是因为,航班的总运营成本与飞机的总座位数成正相关关系,支线飞机的航油消耗量、维修费、机场服务费、购买价格和租金都大大低于窄体飞机。在旅客数量相同的情况下,技术水平相似的支线飞机航班的总运营成本必然远远小于窄体飞机。另外,支线飞机的航线补贴数额高于窄体飞机,支线飞机的民航发展基金也有减免,这两个因素导致每个支线飞机旅客的相对收入水平进一步高于窄体飞机。

因此,在航空公司有支线飞机的情况下,航空公司可以用支线飞机代替窄体飞机运营高亏损的航线,从而减少航班亏损,增加公司利润。

根据这个原理,超长航程的A321XLR飞机受欢迎的一个重要原因是,用该飞机代替高亏损的宽体机可以增加公司利润。

8、随市场需求的季节性变化优化机型运力能增加公司利润

航空运输需求既随经济发展而增加,也存在季节性、工作日、每日早晚的变化。在我国,每年的夏季、春节、五一、国庆假期都是航空运输需求旺盛的期间,航空公司会运营更多的航班,客座率和价格都很高,更多的航线、航班变为盈利的。相反,在淡季,更多的航线、航班变为亏损的。每天太早、太晚的时间和周末都是人们的休息时间,航空运输需求少,此时的航班客座率和价格都低,此时的航班时刻盈利水平低或者亏损。

伴随着航线、航班收益水平的这些变化,航空公司在淡季要停飞一些航班,停飞大机型,用小机型代替大机型运营亏损航线。对于同一条航线,在每天的早晚不同时段,也要用不同的机型执飞航班。这些,都是航空公司的通常做法。当然,现在许多航空公司追求机型单一化,这些公司就没有用小机型代替大机型来减少亏损的机会,只有通过停飞航班来降低成本这一选择。

图5:中国民航航班量月度变动趋势图

图5反映了我国民航2015年至2019年每月的航班量情况。从图中可以看出,每年的航班量持续增加,但每年淡季停飞大量航班。一些航班停飞可能导致航班时刻执行率达不到规定水平而丧失航班时刻优先权。

9、机型要与航线、市场匹配

从动态演化模型要点6、7可以看出,对于用窄体飞机运营的高盈利航线,要改用大机型运营,对用窄体飞机运营的高亏损航线,要改用支线飞机运营。

从动态演化模型要点8可以看出,对于淡季用窄体飞机运营的高亏损航线,要改用支线飞机运营,对于淡季用宽体飞机运营的高亏损航线,要改用窄体飞机运营。

这种机型与航线、机型与市场的合理匹配,对航空公司来说是一种最有效率的资源配置方式,有助于实现航空公司的利润最大化。

上述匹配原则,要求洲际航线用宽体飞机运营;国内干线和邻近国际航线用窄体飞机运营,国内客运量很大且航班时刻资源紧张的航线也要用宽体飞机运营;小流量航线用支线飞机运营。

尺有所短,寸有所长,支线飞机、窄体飞机和宽体飞机都有自己的经济运营范围,一家公司将机型与市场、航线更合理地匹配,将提高自己的盈利能力和市场竞争力。

(三)应用范围探讨

航空公司航线利润结构模型理论可以应用在许多方面。

可以为航空公司制定机型结构战略、航线网络战略、基地布局战略、发展速度战略等方面提供理论支撑。

可以为社会投资者设立航司时制定机型战略、设定盈利预期提供参考。

可以为飞机制造商制定飞机产品发展战略、市场营销战略和营销策略提供参考。例如,在中国国内市场是否需要发展短程宽体飞机,是否需要发展小型支线飞机,支线飞机航程与窄体飞机航程如何匹配,应当如何制定支线飞机销售策略等。

可以为国家制定民用飞机产品发展战略提供参考。尤其是机型与航线、市场匹配理论、航司引进支线飞机运力可以提升盈利能力理论,可以支持支线飞机国内市场的扩大,支线飞机在全球具有广阔的发展空间,国家应坚定支线飞机发展战略等。

本文主要运用模型论证支线飞机在小流量航线的盈利能力高于窄体飞机,航司应当引进支线飞机运力,为飞机制造商的支线飞机市场营销战略和营销策略提出建议,为国家支线飞机发展战略提出建议。

本文发表在《中国民用航空》2024年第9期