在疫情防控形势最严峻的日子里,D:Ream(1990年代诞生于北爱尔兰的著名摇滚乐队)于1993年发布的单曲《Things can only get better》意外风靡了英国部分地区。歌名引起了商用航空市场人士的共鸣,当时航空旅行客运需求跌幅高达80%,且受到出行禁令影响全球多数机队停飞。这首歌的歌名也同样反映了许多飞机租赁公司高管的心情,期待2021年的市场前景能有所改善。但现实问题是:租赁公司租出去的飞机数量和租金情况是否真的有所好转。

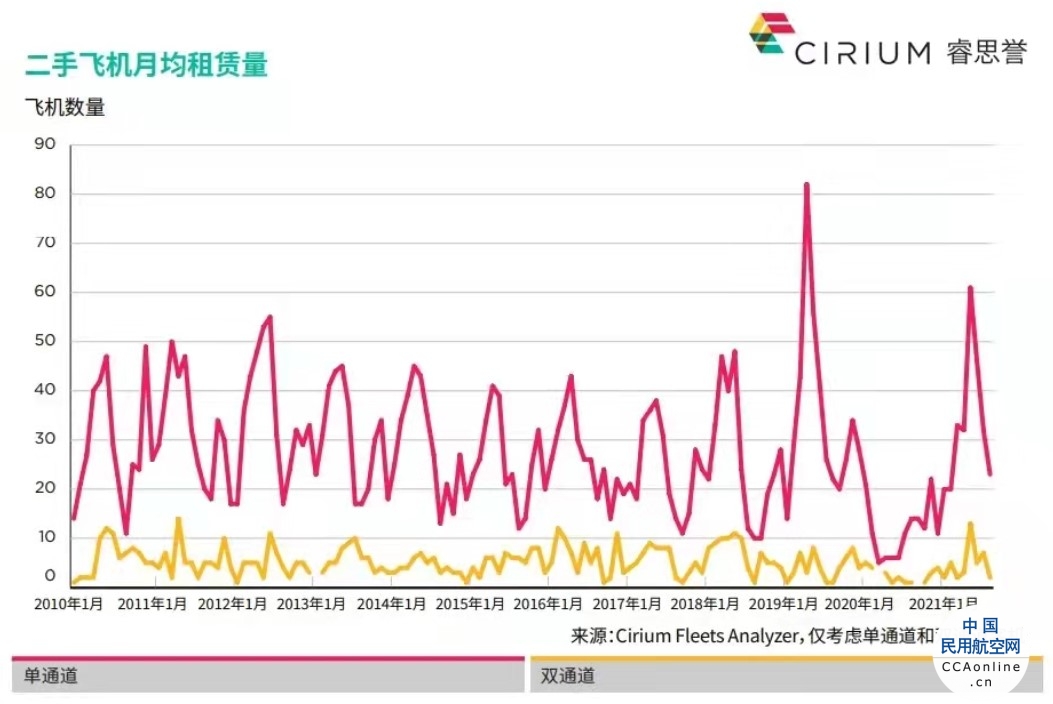

二手飞机租赁数量恢复至疫情前水平,这说明2021年市场已开始复苏。事实上,Cirium Fleets Analyzer的数据显示,在单通道飞机市场,2021年6月新飞机的租赁活动活跃度录得自2019年6月以来的次高位,为61架。此外,受疫情影响,经营性租赁公司在全球商用航空的市场份额首次超过50%,达到50.3%,较2019年12月增长了2.2个百分点。

令人意外的是,2021年资产支持证券(ABS)市场发行量的回归比预期快得多,也给飞机租赁市场带来利好。Castlelake在2021年1月试水发行了疫情爆发以来的首款资产支持证券化产品CLAS 2021-1,价值总计5.95亿美元,且获得大量超额认购。随后发行的其他ABS债券亦获得超额认购。据毕马威(KPMG)估算,2021年上半年ABS债券发行总额超过43亿美元,比2016年全年的发行额还要高。

但在这看似良好的数据背后,租赁公司的整体情况其实并没有这么乐观。首先,尽管新飞机租赁数量接近历史高位,但租金多远低于疫情前水平。自2020年1月以来,许多受投资者青睐的主要机型的当前市场租金(CMLR)大幅下滑,其中A320ceo和波音737-800的CMLR均下降了35%左右(按固定年限及机队加权平均计算)。

疫情期间,Ascend Leasing Returns Index从峰值跌至谷底,随后反弹,最大跌幅达到8.7%,这也从侧面印证了租金的下降。固然CMLR下降是造成这一指数下滑的原因之一,但实收租金减少甚至拖欠租金则是另一个原因。Cirium(睿思誉)对此进行了详细分析:自2020年4月以来,所有上市租赁公司的租金收款率平均值为75%。部分租赁公司的收款率甚至低于50%,且承租方要求延期12个月交付租金。由于收回飞机后再转租出去的可能性较小,多数情况下,租赁公司只能同意这些要求,双方通常会在过渡期间就小时收费标准达成一致。

不过,租金收款率似乎出现回升迹象,这提振了租赁公司及其投资者的信心。11月初,租赁公司迪拜航空企业集团(DAE)在季度业绩报告中宣布,其租金收款率已上升至89%。10月,中资租赁公司国银航空租赁(CDBAL)亦表示其租金收款率有所提高。但CDBAL首席执行官Pat Hannigan仍谨慎为主,向投资者表示“由于进一步租赁重组风险长期存在,行业尚未真正走出困境”。

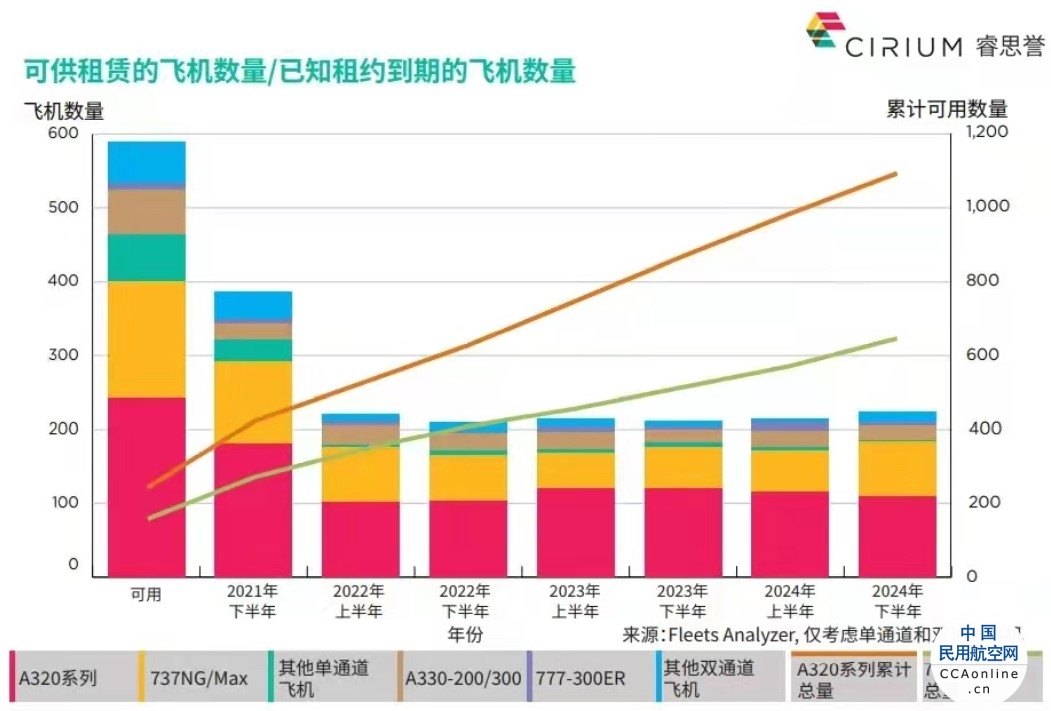

展望2022年及未来,许多租赁公司都会对其无租约的飞机机队存有担忧。据Cirium Fleets Analyzer数据显示,经营性租赁公司目前拥有464架处于封存状态、且无已公布租约的单通道飞机,包括243架空客A320系列和158架波音737 NG/Max。根据退租时间表的数据,到2024年下半年,这两款机型的潜在可用飞机的累计数量可能分别达到1,092架和646架。值得注意的是,这些数据并没有考虑未知的租赁或租约延期,而且从现在到2024年底这段期间,这些可用飞机多数都可能会被租出去。然而,谁也无法确定租赁公司能够达成的租金水平,尤其是当航空公司发生违约、飞机意外退租,那么可用飞机数量将会进一步增加。

对于租赁公司来说,其能否摆脱疫情阴霾还要依赖于资本市场的未来走向。如上所述,在过去18个月中,租赁公司结合ABS债券发行能够以非常低的成本筹集资金,这确实令市场人士惊叹。这一发展趋势的积极意义在于,市场人士继续将商用飞机租赁视为一项稳健的投资,并从长远的角度来看待复苏的进程,认为复苏迟早会到来。但还有部分短期观点略为悲观,认为该行业只是所谓“现金墙(wall of cash)”的众多受益者之一,而“现金墙”一直在超低利率环境下寻求正向收益。这一观点得到了部分支持,根据Cirium Fleets Analyzer的数据,自2011年以来附带租约的飞机交易量仍在不断下滑,其中2021年三季度仅38架飞机易手,而2019年同期的数量为97架。换言之,许多飞机可能会因为违约而进行再融资,而非出售。但真正的问题是,在全球通胀加剧并导致利率不断上升的大环境下,这种趋势能否持续。

尽管仍面临诸多挑战,但事实证明,在市场因疫情遭受前所未有的冲击下,租赁公司展现了出色的抗压能力。虽然有来自宽松的货币政策的部分支持,但租赁公司在重组租约方面的灵活性和严格的成本把控才是其生存的关键。不过,市场需要保持警醒,疫情还远未结束,未来可能还会出现重大动荡,包括不断增加的飞机库存、租约到期后的退租及潜在的“鹰派”货币政策等等。事实上,疫情带给租赁公司的真正“大考”可能还尚未到来。