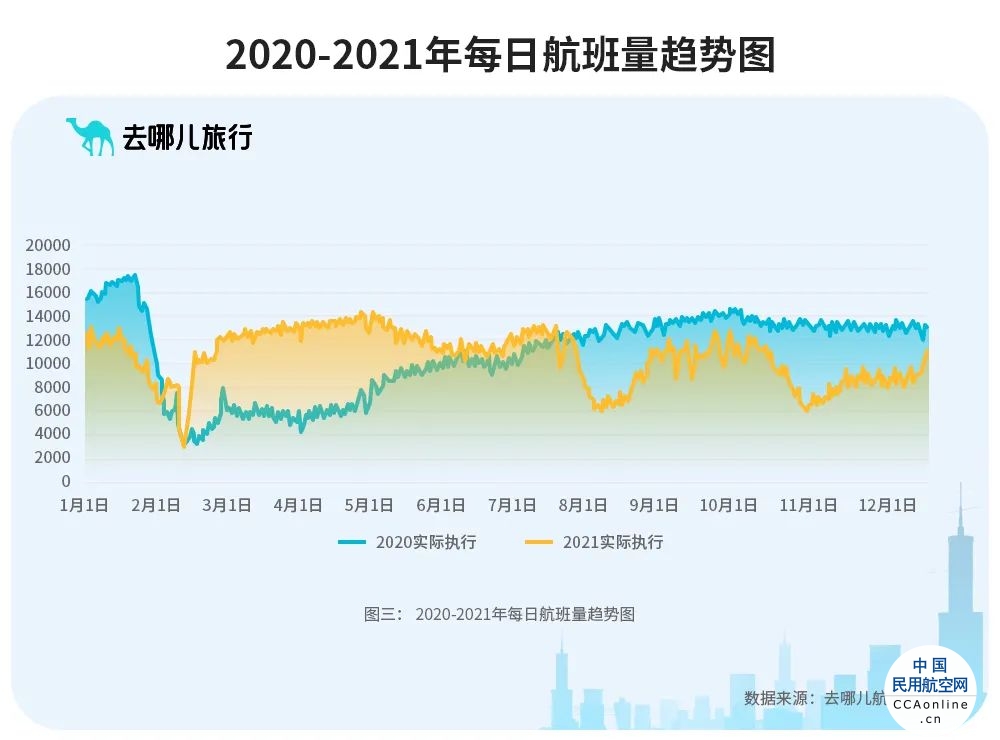

2021年民航客运市场分析报告 航空运输头条 航空运输 数据报告 22年1月28日 编辑 航空市场民航客运 通讯员mk 取消关注 关注 私信 1月28日,Qunar航旅大数据研究院发表了《2021年民航客运市场分析报告》,全文如下: 2021年的民航客运市场波折而又变幻。站在2021年初时,回望2020年国内市场的恢复曲线,我们都认为疫情的影响已经过去,行业将会快速复苏直至超越2019年。但是没有想到疫情的影响反复波动,全年经历了多次大范围的疫情扩散,最终旅客运输量4.4亿人次,同比2020年仅增长了5.5%。和2020年疫情刚发生的时候相比,如果分析行业整体的数据,那么我们可以得出的2021年度行业市场的关键词是:客流回升、出行政策、公商务恢复、理性减班、以及平均票价的回升,而全年最大的客源变化,则是2019年乘坐过飞机的老乘客的回归。 一、国内客运市场同比小幅回升,市场逐渐趋于稳定 根据刚刚结束的民航局工作会发布的数据,2021年民航全行业旅客运输量同比2020年保持了小幅回升,对比2019年则下降34%。如图一所示,全年经历了三次大范围的全国性疫情,分别在春运、暑运和国庆节的后期爆发。虽然这三次疫情的影响面越来越广,波及的省市数量和感染的人群也越来越多,但是随着防疫措施逐步完善以及疫苗普及率大幅度提升,这三次疫情对航空市场所产生的客流谷底也逐渐变浅,旅客对于疫情的应对以及出行政策的适应性也越来越高。进入12月份之后,虽然各地也有疫情爆发,但是行业整体的客流趋向稳定,保持在单日80万人次左右,这是年末的公商务旅客和春运提前探亲返乡的旅客叠加所产生的结果。在目前疫情多点散发的情况下,公商务客源和探亲旅客这两类刚需人群组成了2022年春运的客源基础。 单位:万人次 数据来源:去哪儿航旅大数据 同时,我们也可以看到,2021年3-5月形成了客源的高峰。这三个月的国内航线旅客运输量甚至超过了2019年同期的水平。同年国庆节的假日市场,国内旅游的出游旅客量达到5.15亿人次,虽然大部分出行是以本地游、短途游、探亲游为主,但是疫情以来受到压抑的需求仍然得到集中释放。所以在疫情影响下,虽然民航的旅客运输量整体低于2019年,但是出行需求仍然存在。尤其是连续两年的就地过年之后,大家回家团聚、探亲访友的意愿更加强烈,仅仅是受到各种条件的强制约才未能成行。尽管出行的附加条件越来越多了,然而由严格而有效的疫情管控带来的旅客出行的信心也在增强,整体的出行需求仍然旺盛,而且呈现出不断扩大的趋势。 二、出行政策制约需求的恢复,国际短期不会改善 虽然旅客真实的出行需求仍然旺盛,理论上的客运量应该超过2019年,而且航空公司的运力投放仍然有很大的增长空间,但是疫情下的交通运输行业遭受到最直接的冲击,实际的旅客运输量并不能够反映出真实的需求和供给水平。各地对于公众出行的政策限制和要求,是影响航班运营的最主要的约束条件,所以,2021年的旅客出行数量,并不能反映出民航客运市场的真实需求。 到了年底,随着各地精准防疫政策的不断提升,疫苗普及率的覆盖程度已经达到较高的水平,动态清零策略也不断取得成效,旅客对于携带48小时核酸阴性证明乘机的流程已经形成习惯,国内的民航市场保持在稳定的状态,不再出现大起大落的客源波动。这也为2022年民航旅客出行建立了一个良好的开端。 虽然国内市场的防疫流程逐渐明晰,旅客的出行数量也在缓慢回升,但是国际和地区航线的出入境旅客量受到奥密克戎变异病毒的影响,在年底出现下降趋势。据统计,2021年国际和地区旅客运输量同比2020年下降超过30%,仅为2019年旅客量的3.5%。国外疫情继续扩散,存在较大的不确定性,以及冬奥会召开所带来的影响,都对我们的出入境防疫政策产生巨大的压力,短期之内入境的隔离政策并没有调整的迹象。 三、公商务旅客有所复苏,团队旅游大幅减少 2021年,根据旅客证件号码进行统计,乘坐飞机出行的旅客有1.28亿人,这个数量和2020年的旅客人数基本持平。而旅客出行的人次同比2020年上升了5.5%,所以每位旅客的乘机频次有所升高,和2019年的出行频次相近。 如果把前一年没有过出行记录的旅客定义为新增旅客,2021年的新增旅客数量为6600万人,占出行人数的一半。这些旅客当中,在2019年有过出行记录的约为2000万人。所以,真实的新增旅客其实是4600万人,占出行人数的三分之一。从上述数据中也可以看出来,2021年旅客的出行量,有很大部分是2019年曾经有过出行记录的老乘客的回归。 新增旅客的出行频次低于行业平均值,而老旅客的出行频次则相对较高。如表1所见,2021年高频旅客的占比同比2020年有明显提高。(高频旅客是指年度出行量大于等于12次的旅客,这部分旅客具有公商务旅客的特征)。在正常情况下,占比约5%的高频旅客,贡献了行业四分之一的出行人次数量。2020年受到疫情的影响,高频旅客占比和出行数量都下降了一半。到了2021年,高频旅客的人数占比和人次占比都有所回升,但是高频旅客的平均出行频次和2019年正常状况下相比仍然在下降,其中有很大一部分是随心飞等产品刺激出来的低端高频旅客。 表1:2017-2021年高频旅客占比分布表 数据来源:去哪儿航旅大数据 高频旅客比例的变化,一方面说明公商务客源在回升,尤其是2019年有过出行记录的老乘客的回归,另一方面,也说明疫情下高频旅客品质在下降,平均的出行频次不如疫情爆发之前的年份,没有恢复到正常值。 数据来源:去哪儿航旅大数据 而代表休闲旅游的团队旅客,占比则明显降低。疫情爆发后,文旅部就下发通知,取消了旅游团队和“机+酒”产品,所以2020年的团队比例偏低。到了2021年,各地散发的疫情直接影响了旅客的消费习惯,旅游团队的动态熔断机制也对团队市场产生了直接的冲击,下半年团队旅客占比始终不足2%。全年的旅游市场一直处于低迷的状态。 四、航空公司理性调减运力,竞争格局不断改变 疫情逐渐趋于平稳之后,航空公司积极推动复工复产,并在运力投放上面领先于市场的复苏趋势,所以纵观2020年,航班的恢复速度要快于旅客量的回升。为了填补空余运力,航空公司采用价格竞争的手段,刺激出了大量的新增客源。 数据来源:去哪儿航旅大数据 单位:万人次 数据来源:去哪儿航旅大数据 2021年,如图3和图4所示,运力的增减变化和旅客运输量的波动基本一致,这是因为在出行政策的限制下,即使航空公司降价促销,也无法刺激出更多的补充客源。所以当油价不断高企,运行成本攀升的前提下,航空公司改变了经营策略,宁可取消航班来提升客座率,也要保证基本稳定的票价水平。全年的客座率和平均票价相比2020年均有较大幅度的提高。尤其是平均票价的同比增幅超过10%,这也是新增旅客的数量放缓的一个重要的影响因素。 面对市场格局的新变化,除了灵活调整运力,降本节支外,航空公司也采取了多种手段来加强促销,吸引旅客。不仅延续了2020年的爆款“随心飞”产品,还推进了“盲盒”、“次卡”等多种新的促销产品,在疫情最严重的时期提升了旅客的乘机频次。但是,从实际结果看,这些产品并没有吸引太多的新增旅客进行购买,而是在原有的客户群体当中刺激出了新的需求。所以,在客源有限的情况下,航空公司之间的竞争也更加趋向理性。 五、展望2022年,期待政策继续完善,需求有望快速释放 时钟已经指向了2022年,各地的疫情继续呈现多点散发的特点,春运的客流受到了抑制。民航的客运市场延续2021年的特征,仍然是疫情防控下受到约束的市场,但是整体市场预期将会得到改善。 首先,是防疫政策正在不断的改进和提升,各地积极推行精准防控,对于旅客出行管控也愈发的精准有效。而采取核酸阴性证明作为出行的必要条件,对于旅客的安全性和出行信心也提供了基本的保障。和2021年相比较,交通运输行业面临的市场大环境,整体的局面仍然是在不断完善之中。 其次,客源的需求仍然较为旺盛。尤其是从2021年12月下旬开始,老人和学生的占比开始上升。(疫情之下,老人和儿童在出行旅客当中的占比不足2019年的一半)。随着这类探亲休闲客源的增加,也会推高行业整体的旅客运输量。加上公商务市场的陆续恢复,一旦出现疫情缓解的局面,客源将会迅猛的增加。预计在二季度,市场会有极大的改善,我们将会看到客源有一个明显的上升。 再次,旺季的特征极有可能不再突出。疫情对客流的影响会是长期存在的,这也对市场起到相应的抑制作用,而且出行政策的制约将会明显对市场产生削峰填谷的效果。所以全年虽然也有可能出现淡季不淡的市场特点,但是同样也有可能呈现旺季不旺的特征。 最后,仍然期待新增旅客的快速成长。2021年,不论是从旅客数量还是出行频次上看,行业的客源主要来自于老乘客的回归。而随着疫情得到有效的控制,老人和儿童旅客的增加,新增旅客的出行也会迅猛发展,这将对现有的客源起到极大的补充作用。 所以,2022年的民航旅客运输量最终会在2021年的基础之上实现较大的提升,甚至也有可能接近2019年的水平。对于航空公司而言,灵活调整运力来应对突变的市场,稳定价格水平来保证每个航班的盈亏平衡,这将会是积极应对疫情下市场变化的有效手段。2022年,面向老客户推出的服务产品,针对不断恢复的公商务市场进行的精准营销,挖掘辅营收入来提高收益的潜力,都将推动行业的迅速恢复和发展,我们期待着行业能够尽快走出低谷,积累的客源出行需求能够得到充分的释放。