国际航空运输协会(IATA,简称“国际航协”) 2025年2月全球航空货运需求定期数据显示:

- 全球航空货运总需求,按照货运吨公里(CTKs*)同比2024年2月下降0.1%(国际需求下降0.4%)。是自2023年年中以来的首次下降。

- 航空货运运力(可用货运吨公里,ACTKs)同比2024年2月下降0.4%(国际运力增长1.1%)。

*由于2024年是闰年, 2月多了一天,将会影响同比结果。

国际航协理事长威利·沃尔什先生(Willie Walsh)表示:“2月航空货运需求略有下降,是自2023年年中以来的首次同比下降。这一现象很大程度上可归因为2024年是闰年,2月多出一天,同时也受到中国新年货运需求增多、海运航线关闭和电商繁荣的推动。不断加剧的贸易紧张局势是航空货运面临的挑战。鉴于股市已经显露不安迹象,我们敦促各国政府集中精力就关税问题进行对话。”

航空货运运营环境的重要指标:

- 1月,工业生产指数同比增长3.2%,为两年来最高增速,全球商品贸易增长5%。

- 2月喷气燃料价格平均为每桶94.6美元,比1月下降2.1%。

- 2月,全球制造业产出的采购经理人指数(PMI)高于50荣枯线(51.5),表明增长。新出口订单的采购经理人指数(PMI)环比上月微幅升至49.60,仅略低于50荣枯线。

- 2月,美国、欧洲和日本的消费者通胀率仍居高不下,仅比上月略有缓解。相比之下,中国的消费者通胀率11个月来首次出现下降。

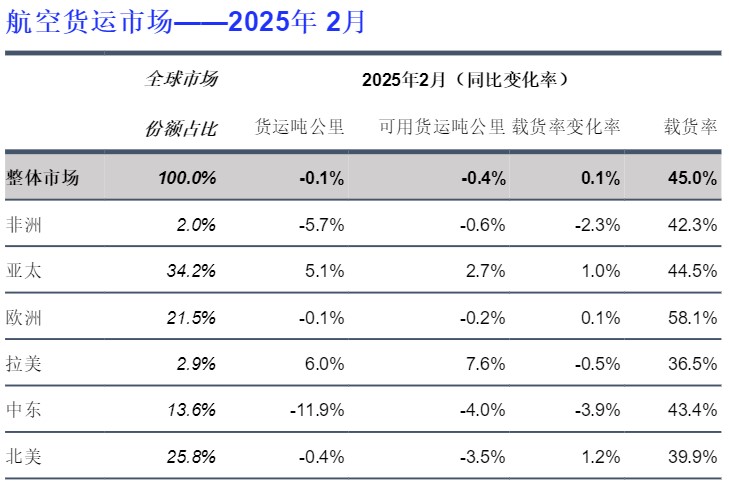

2月各区域表现

亚太航空公司2月航空货运需求同比增长5.1%。运力同比增长2.7%。

北美航空公司2月航空货运需求同比下降0.4%。运力同比下降3.5%。

欧洲航空公司2月航空货运需求同比下降0.1%。运力同比下降0.2%。

中东航空公司2月航空货运需求同比下降11.9%,在所有地区中增长最慢。运力同比下降4.0%。

拉美航空公司2月航空货运需求同比增长6.0%,在所有地区中增长最快。运力同比增长7.6%。

非洲航空公司2月航空货运需求同比下降5.7%。运力同比下降0.6%。

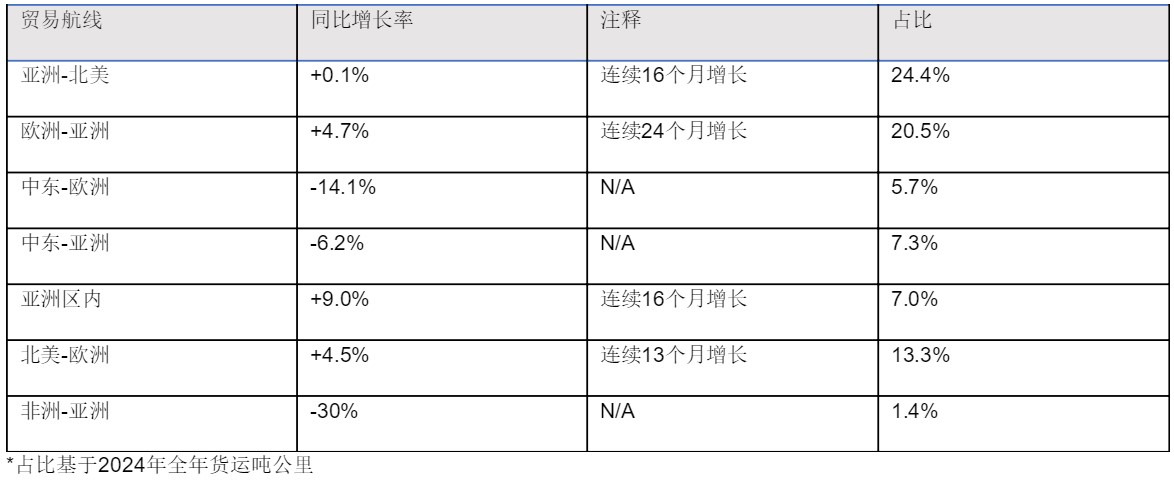

贸易通道增长:2月,跨太平洋航线仍然是最繁忙的贸易通道。亚洲区内引领增长,成为第五繁忙的地区。欧洲-亚洲和跨大西洋航线也有所增长,而中东-亚洲和欧洲航线则有所下降。