莱昂纳多AW139直升机在2001年完成首飞并投入市场。20年后,中型双发直升机市场将首次迎来新一代机型——空客H160直升机。作为AW139的最新竞争机型,H160将于今年开始交付客户使用。

H160直升机是迄今全球第一架全复合材料民用直升机,配备了新型的Safran Arrano发动机。其于2015年完成首飞,并于2020年7月获得了欧洲航空安全局(EASA)的型号合格证。此外,H160为12座设计,配备了目前最大的倾斜式Fenestron®涵道尾桨,以及新型的双翼水平安定面(Biplane Stabilizers™)和Blue Edge®主桨叶。

自2018年以来,直升机交付量逐年减少,但机型和用途日益多样化以及包括H160等改良和新型直升机的不断推出,将有助于刺激市场的替代和新增需求。早期客户包括Heli Union、Milestone和All Nippon Helicopters,预计2021年将有军用订单。

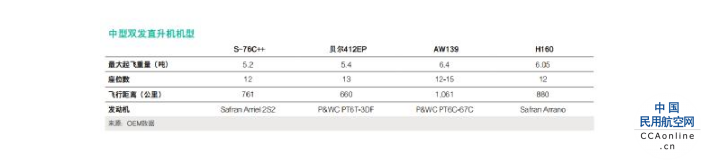

H160为中型双发直升机,这一机型的座位数通常为12-15个,最大起飞重量在5-8吨。该类型包括Sikorsky S-76、贝尔412EP和AW139。AW139是近年来最成功的中型双发直升机,将是H160的主要竞争对手。

根据2020年Cirium直升机预测(2020 Cirium Helicopter Forecast),在未来10年的民用涡轮直升机市场中,中型双发直升机的交付价值将居于首位,预计达到110亿美元,占总交付价值的26%。

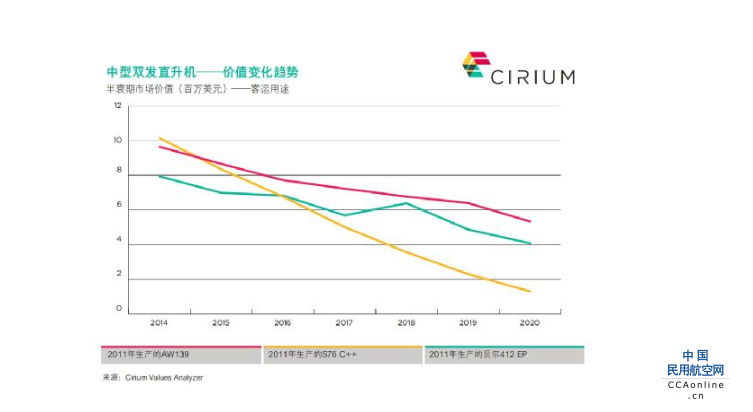

S-76C系列已于2012年停产,替代机型S-76D未能在市场上获得巨大需求,在推出10年后,其在役飞机数量仅76架。

Cirium留意到,过去五年里S-76直升机的市场环境和价值持续恶化。虽然机队规模增长迅速,但由于超过半数的S-76直升机用于近海业务,故经常受到行业波动的影响。自油气行业陷入衰退以来,S-76直升机一直难以找到另一个规模可观的需求市场,因此价值随之暴跌。

H160在飞机大小和性能上与S-76C系列最为接近,因此成为替代S-76C系列的佳选。S-76C直升机的机队规模超过了340架。

贝尔412EP与S-76情况类似,过去十年间交付量也有所减少。尽管进行了升级,但该机型仍无法刺激需求增长。与AW139一样,贝尔412也是一款多用途直升机,正在公用事业领域大展拳脚,并占有一定市场份额。尽管贝尔412的价值有所下跌,但在其他领域的市场份额有助于支撑价值,因此相比S-76,其价值更加稳定。

AW139直升机的交付量在2013年达到峰值,为103架,目前在近海、执法、公务/VIP、紧急医疗服务(EMS)及搜索和救援(SAR)领域的在役机队规模大约为910架。该机型已占据领先市场地位,并拥有最佳的价值表现。

H160也有望像AW139一样,与AW169等稍小机型以及H175和AW189等更大的超中型直升机争夺市场份额。

市场机遇

未来十年内市场对中型双发直升机的替换需求预计将接近500架。机型较小的空客AS365和H155也是H160的替代目标,可能会带来超过100架的额外替换需求。

考虑到这一点,为了具备与AW139一较高下的能力,H160似乎必须获得与AW139数量接近的用户市场,从而扩大机队并巩固价值。

在市场环境方面,最大的差异或在于近海市场。AW139推出之际正值油气行业迅猛发展之时,所以该机型早期交付数量中有36%流向近海市场也不足为奇。目前AW139机队有37%应用于该领域。

然而,由于油气市场依旧低迷,加上产能过剩仍是一大挑战,因此H160不太可能取得像AW139推出时的成绩。从中长期来看,H160有很大的机会取代S-76和AS365等机型。

目前,还有一小部分近海机队用于支持风力发电场的运行,主要是在欧洲,尤其是德国、英国和荷兰。尽管目前该机队主要使用轻型双发直升机和AW169,规模较小(数量不足20架),但预计该机队规模将扩大。环保压力正促使人们更加关注可再生能源,欧洲和亚太地区均有相关项目正在酝酿当中。这将推动直升机使用增加,而H160较目前为该领域服务的直升机机型要稍大一些,是否会在这一领域发现巨大机遇还有待观察。

18%的交付量应用于紧急医疗服务市场,以AW139为主。大型机舱能够携带多个担架和更多设备,因此颇受市场青睐,尤其是政府和半公营机构。

过去十年里,中型双发直升机在执法领域的交付市场份额达到11%,其中在政府支持的半公营机构这一新兴市场中的增长较为温和。贝尔412在该领域颇受欢迎,预计H160在未来十年将获得部分替代份额。

AW139宽敞的机舱使其在政府和大型企业中成为颇受欢迎的公务/VIP直升机机型。过去五年,因市场不景气,机队扩张缓慢,而随着新冠疫情给全球经济带来压力,预计这种情况将在短期内持续。可用二手机数量的增加尤其影响机型较大的新公务直升机的交付。

尽管所占份额最小,但对于大中型直升机来说,搜救市场也很重要,自2010年以来,10%的中型直升机交付量流向了搜救市场。预计未来将有更多的机队替换需求,商业和非军用需求也会增加,未来十年有望新增约100架中型直升机。

结语

与超中型直升机类似,H160将在投放初期面临艰难的市场环境:近海市场需求有限,新冠疫情导致经济大环境充满不确定性,且融资机会可能有限,对于投资者而言,因近海市场崩溃而蒙受损失仍历历在目。

不过,H160并非超中型直升机这种全新机型,或更能无缝融入运营商的机队中。此外,作为最新一代的直升机,H160将在多个市场的替代机会上获得优势。

H160是否也会受到市场低迷的困扰?抑或它确实正是市场所需,占据了天时地利?Cirium团队将继续密切关注这一机型的发展。