中国国航的第一架A350-900客机即将于本周交付,这的确是个有标志意义的事件——中国大陆已经引进了波音、空客所有新一代商用客机。笔者从制造商机型战略,中国航空公司机队规划,国航网络规划等三方面来谈谈看法。

一、制造商机型战略

空客和波音在新机型的研发方面,可谓不遗余力、不甘人后。在笔者看来有几个有趣的现象:第一,整体均衡,空客和波音寻求在每个座位级别都要有对应产品,近些年来形成130-500座级飞机的全产品线覆盖,并不断推出新机型,双寡头地位短期内难以撼动,且给其它飞机制造商带来越来越大的压力,最近庞巴迪C系列并入空客,以及巴航工业与波音合资是明显的案例。第二,各有优势,neo与MAX,A350与B787等更有优势。第三,差异竞争,两家公司的飞机产品座位数设计,不是严格相对应,尤其突出表现在B787和A350这两个系列上,B787-8、A350-900、B787-10、A350-1000的标准座位数交替上升,如果再将B777-9算进来,那么两家公司“保持队形”的默契就更显得诙谐。

A350这款机型是“发动机革命”的产物,2005年前后,三大发动机厂商不约而同地推出新一代发动机,其特点一是燃油效率阶梯式提升而非渐进式提升,二是新产品覆盖了从20000磅到100000万磅推力的广泛市场。发动机技术的提升以及油价的攀升,促使飞机制造商加快新机型的研发节奏,于是我们看到近些年新一代飞机轰轰烈烈地涌现出来,座位级别从110座到450座,这是民用飞机研发历史上前所未有的盛况。新一代飞机提高了燃油效率和性能,可以为航空公司带来更多机会;新一代飞机同时也提升了采购价格,促使航空公司“消费升级”,带来一定投资压力。

空客原本仅仅计划将A330换发,作为对波音推出B787的回应,但这一方案引来了许多航空公司和飞机租赁公司的不满,大家主要担心原A330平台已经过时,属于“老瓶装新酒”,无法与全新的B787平台相抗衡。于是空客下定决心,推出A350系列,其产品名称XWB可管窥其设计目的——eXtraWideBody,即加宽的宽体客机,罗罗公司也为A350量身定做了Trent-XWB发动机。

350定位就是服务于超远程的主流商务航线,目标客户是各国的载旗航空及实力雄厚的大型航空公司。A350的启动用户包括卡塔尔航空、越南航空、芬兰航空等,目前前三大用户则是国泰航空、卡塔尔航空、新加坡航空。从用户名单可以初步判断,这款机型是成功的。A350的成功不仅限于用户认可,A350-900衍生而来的A350-900ULR使得著名的超远程不经停航线——新加坡-纽约、新加坡-洛杉矶得以恢复执行,充分展示了该机型的独特性。如果到2022年前,澳洲航空能用A350-900ULR开通悉尼-伦敦航线,那么无疑将会给这款机型再次增光添彩。

在座级设计方面,笔者推测其系列的设计优化平衡点应该是介于-900和-1000之间的(即340座左右),其结果就是座位较少的A350-800鲜有客户问津,空客推出A330neo系列来填补260-280座级的产品空档。A350-900和-1000的采购价格自然也抬高了用户门槛,于是我们看到A350客户中几乎没有低成本运营商。

关于A350和B787还有一个有趣的现象,就是很多大型航空公司同时选择了这两款机型。其原因一是B787比A350交付早4年;二是两款飞机毕竟座位级有差别,执飞航线定位也有区别,同时运营是并行不悖的。

谈完飞机制造商的产品战略以及两款新一代宽体客机的特点,我们就自然而然地要问第二个问题——中国的航空公司是如何看待和选择一款新机型。

二、中国航空公司机队规划

中国航空公司对于机型的选择有一个相当鲜明的特色,那就是“不买太新,不买太旧”。“不买太新”的理由,其一、新飞机研发项目具有一定风险性,如延迟交付、技术未达到设计目标等,且周期基本在5-8年,国内大中型航空公司基本都是国有企业,决策偏稳健保守,作为全新飞机启动用户的几率不高。其二、飞机采购需要配合国家外交政策,且会根据国家的五年计划滚动更新,不一定与新飞机研发进度合拍。其三、中国毕竟是世界最重要的商用飞机市场,国内航空公司相信可以从租赁公司和制造商处获得较好的机位和价格,并不急于在早期参与新飞机项目。“不买太旧”的理由,其一、飞机进口批文很宝贵,用在旧飞机和旧机型上不划算。其二、出于安全等因素考虑,民航局不鼓励引进老旧飞机。其三、我国乘客几乎没像西方国家乘客那样经历螺旋桨时代,对新飞机、大飞机有着特殊的偏好,促使航空公司拒绝老旧机型。中国航空公司机队规划的折中主义风格导致A350在首次交付后的3年才进入中国大陆,无独有偶,B787是首次交付将近2年后进入中国大陆。

尽管如此,中国各航空公司对A350还是青睐有加,除了国航,四川航空那架熊猫喷涂的A350早已蓄势待发,东方航空、南方航空,以及海航系也都将陆续引进A350。值得注意的是,国内目前还没有任何一家公司订购A330neo,也没有B777-9,这说明“不买最新”的规律继续有效。各家不约而同将A350作为A330的替代机型,而不是继续用A330ceo或采购A330neo,体现出各家实现“消费升级”的主观愿望。与很多国际大型航空公司一样,今后三大航和海航均会出现A350-900和B787-9并存的局面,根据笔者判断,这一方面表明这两款机型的定位并不冲突,均可在航空公司机队中占有一席之地;另一方面表明中国各大型航空公司将继续贯彻290座级和320座级宽体客机相搭配的思路,对于350座以上的宽体客机持审慎态度。

民营航空中,吉祥、奥凯、东海、瑞丽4家则不约而同地选择了B787-9,这印证了笔者在本文第一节里的判断,A350系列的设计优化平衡点更高,更适用于远程洲际航线,尤其是商务型航线,对于需要以差异化竞争来赢得国际市场的民营航空来说,或许B787-9更适合。川航将成为国内唯一一家仅有空客宽体机而没有波音宽体机的公司,预计其与空客的排他性合作将持续下去。

三、国航网络规划

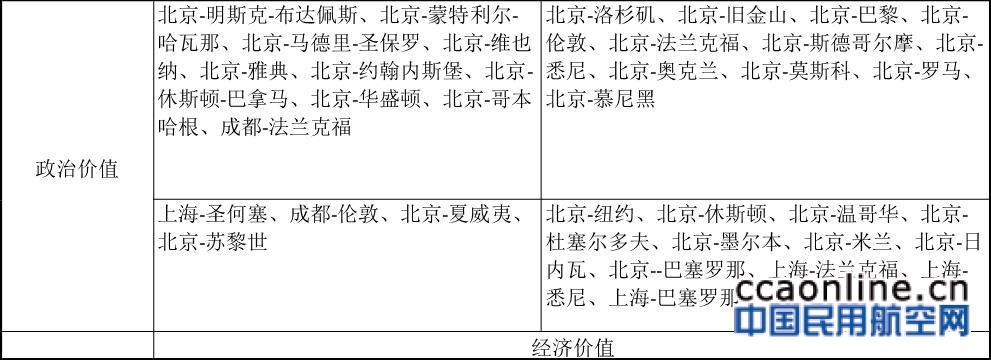

从笔者看来,国际航线具有经济价值和政治价值双重属性,可以用象限图来分析。

如上图所示,国航的不少航线是兼具经济和政治价值的黄金线,比如开通多年的,首都对首都线;经济价值高的航线,如首都对经济发达都市的也不在少数。国航的枢纽战略依然是以北京为主,辅以上海和成都。因此可以预见,A350将配备在高价值的远程商务航线上,以全新的硬件来提高国航在国际航线上的竞争力。

正如前两节所述,A350的产品设计定位契合国航战略,国航机队规划的思路也是用A350来扩大其320座级机队。国航的B777-300ER机队正值壮年,且有头等舱,尽管其经济性不如A350和B787为代表的新一代宽体客机,但作为目前跨洋远程航线的主力,短时间内也不会被A350取代,何况国航将一部分B777-300ER的客舱布局从311座改为392座以降低座公里成本。至于B777-300ER机队逐渐老化之后,笔者认为国航应该会倾向引进更多A350-900,或选择A350-1000或B787-10来作为替代。

四、小结

综合以上分析,笔者认为A350系列确属非常不错的飞机,与其直接竞争对手B787系列相比各有千秋。由于A350和B787的座位数级别是交替上升的,无法单纯从租金和运营成本的绝对数值来评判高下,很多航空公司既然两者均选,应该说明两者难分伯仲。还是那句话,鞋子舒不舒服脚知道,机型合不合适航空公司知道。

(航家作者:李渊)