民航运输作为典型的运输服务业,其所提供的服务产品可以简单概括为“把旅客(或货物)通过航空器从始发地运送至目的地的位移活动”。一项完整的航空运输服务需机场、航空公司、空管等部门通力合作,共同完成。在运输服务提供过程中,任何一个环节出了问题,或整个链条上信息传递的速度、质量被打了折扣,都将对整体服务品质、旅客满意度产生影响。关于这一点,我想每个民航人肯定都感同身受。

在整个产业链中,航空公司是距离旅客最近的节点,也是市场化程度最高的单元。无论对于中小机场发展,还是大型国际航空枢纽建设,“运力引进”、“主基地航空公司”都是必须面对的核心问题。机场功能战略定位、市场开拓设想等,最终也都是要依靠航空公司航线航班的设计与执行来实现。每天行业内都在上演“机场”与“航空公司”相爱相杀的故事。一国(或地区)民航运输业国际竞争力也最直的体现为该国航空公司业的整体国际竞争力。

近日各航空公司披露的年报,不知旁人看完什么感受,笔者还是很痛心的。这也是促使笔者完成航空公司这个系列的主要原因。不过,总不好拿自己人先开刀,所以还是看看国外其他航空公司是个什么情况,再逐渐剖析国内的航空公司。分析介绍的NO.1当然是最近与南航有亲密接触的美国航空公司(以下简称AA)。

一、发展概况与运输规模

AA成立于1930 年,目前是美国三大骨干航空公司之一。无论从机队规模、旅客周转量还是运输旅客人次来评判,其都是全球规模最大的航空公司。值得一提的是,AA的成长也并非一帆风顺,其目前的运营基础是在八十余年的市场竞争中不断摔打磨炼形成的。最近的一次是2011年进入破产保护,2013年与US airways著名的兼并重组。截止2016年,AA共有干线飞机946架,未来待交付的266架。主力机型为B737(289架)、A321(207架)、A319(125架)与B777(67架)。

介绍AA一定要同时介绍“美鹰航空”。准确的说,如今的“American Eagles”已经不是一个确切的航空公司概念,其更像是美国航空集团旗下的支线品牌。“American Eagles”由10 家支线航空公司组成,其中 3 家是美国航空集团的子公司,即:Envoy Air、PSA Airlines、Piedmont Airlines。另外 7 家是签约承运方,其依据与AA的代码共享和服务协议开展运营。加上支线航空的飞机数量,美国航空集团共拥有飞机1536架。

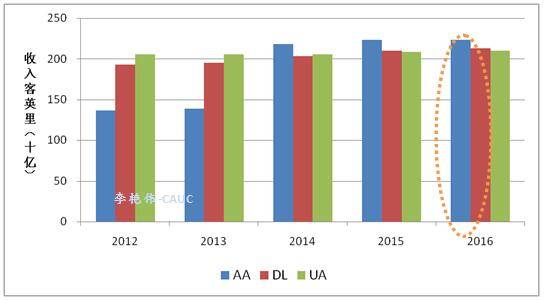

从收入客英里(RPM)来看,AA自2013年与US airways合并后,美国航空集团也坐上了美国航空公司业的头把交椅。

图1 2012-2016年美国三大航“收入客英里”情况

总营业收入虽然近几年有所下降,但其仍为美国三大航之首。

图2 2012-2016年美国三大航“总营业收入”情况

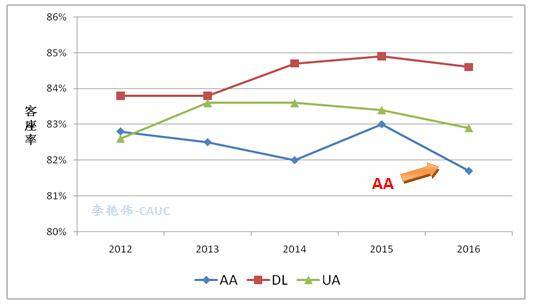

然而,AA的客座率表现并没有笔者之前设想的那么优异(当然也要看跟谁比),与达美航空(DL)、美联合航空(UA)相比,其客座率近3年一直处于末位。

图3 2012-2016年美国三大航“客座率”情况

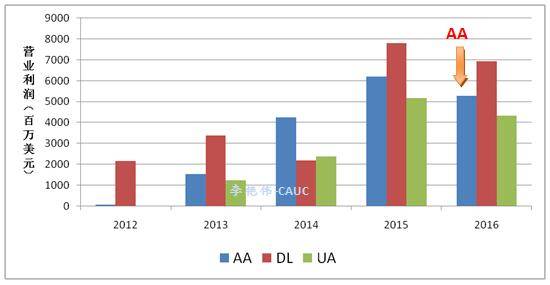

对美国三大航的营业利润进行对比也可以发现,虽然AA的运输规模最大、收入水平最高,但营业利润近两年来表现最优异的是达美航空。

图4 2012-2016年美国三大航“营业利润”情况

对三大航的“单位可用座英里收入”进行对比不难看出,DL表现出色,加之其较高的客座率水平,也不难理解为何其营业利润近两年能够如此突出了。

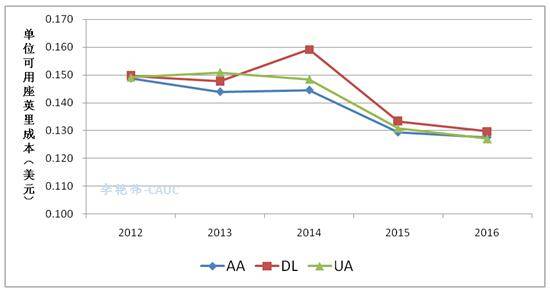

“单位可用座英里成本”三大航最近三年都呈下降趋势。2016年三大航在座英里成本方面基本持平。

图6 2012-2016年美国三大航“单位可用座英里成本”情况

从“单位旅客收入”指标考察,AA在三大航中也处于末位。

图7 2012-2016年美国三大航“单位旅客收入”情况

二、航线网络与运力布局

航线网络设计是航空公司参与市场竞争最重要的能力。航线网络设计决定了航空公司以何种方式组织生产。航线网络最重要的度量指标是“连通性”。连通性一般从航线网络覆盖范围,以及航线网络密度两个方面衡量。对2017年AA计划航班数据进行统计可知,AA共通航354个机场,其中美国国内机场231个,国际其他机场123个。以可用座公里衡量,国际市场份额占比为36.8%。

表1 国际国内通航机场情况(2017年)

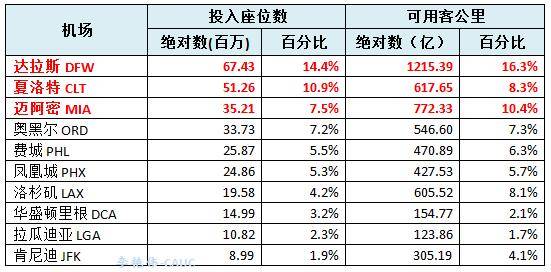

以2017年航班计划中投入座位数衡量,2017年AA在美国运力分布排名前10位的机场为达拉斯沃斯堡、夏洛特、迈阿密、奥黑尔、费城、凤凰城、洛杉矶、华盛顿里根、拉瓜迪亚和肯尼迪。据wiki百科上关于AA的介绍,也将这10个机场称为AA的“hub”。

表2 AA在美国国内运力分布前10位机场(2017)

由于篇幅限制,本文重点对排名前三位的达拉斯、夏洛特、迈阿密机场的网络布局情况进行分析。达拉斯机场是AA的主枢纽,通航美国国内155个机场,国际53个机场。达拉斯与夏洛特机场美国国内的运力投入远高于国际市场。AA的国际枢纽建立在迈阿密,迈阿密机场是AA国际运力投入最高的机场。也就是说AA最大的美国国内市场枢纽是达拉斯,国际枢纽是迈阿密。(这点与我国国内航空公司有很大不同。)

表3 AA在主要枢纽国内国际运力分布情况(2017)

AA在达拉斯的航线网络布局如下图所示。在达拉斯枢纽,其网络覆盖范围较广,且航班频次密度较高。日航班频次大于5(不含中转与代码共享)的通航机场约占总通航机场的四分之一。

图8 AA在达拉斯航线网络布局(2017)

笔者选取了AA在达拉斯运力投入前20的通航机场如下所示。通航频次较高的也主要为AA其它9个“hub”。

表4 AA在达拉斯运力投入前20通航机场(2017)

虽然以投入座位数衡量,夏洛特机场是AA的第二大国内枢纽,但其与AA网络布局侧重点有明显不同。夏洛特机场没有亚洲与南美洲的航线。

图9 AA在夏洛特机场航线网络布局(2017)

AA在夏洛特机场运力投入较多的地区也多为其他AA的枢纽,且通航点日航班频次较高(“日频”统计不含中转与代码共享)。

表5 AA在夏洛特机场运力投入前20通航机场(2017)

观察迈阿密机场网络布局可以发现,AA在这三个枢纽的航线网络设计体现了比较明显的差异化,都有其侧重的市场。例如,在迈阿密的国际市场方面,其在南美洲的布局网络比在达拉斯、夏洛特机场覆盖范围更广。

图10 AA在迈阿密航线网络布局(2017)

同样,在迈阿密机场,AA在其重要市场也表现出了较高的日航班频次(“日频”统计不含中转与代码共享航班)。

表6 AA在迈阿密机场运力投入前20通航机场(2017)

三、在主要枢纽的航班波设计

笔者之所以选择AA进行分析的重要原因就是其在航班波设计方面的不断改进与创新。众所周知,中枢辐射式航线网络结构是美国航空公司业放松规制后出现的。其基本原理是不同的航班通过“Hub”进行中转衔接,以有限的资源(机队、机组等)服务尽可能多的运输市场。由于这种网络结构在最初设计时,理论上要求大量航班在相近的时间段内进港,经迅速中转换乘,航班又在相近的时间段离港。由此形成“进港-离港-进港-离港”,类似波浪的形状,业内形象的称为“航班波”。

但是这种结构发展到上世纪90年代末的时候,饱受诟病。首先航班集群在很相近的时间段内抵离港,容易造成航路拥堵,航班准点率下降;另一方面,容易造成机场资源在使用上的忙闲不均,不利于机场资源的有效利用;另外,一旦某个航班延误,就会造成一串儿航班延误,整个航线网络的鲁棒性(抗外界干扰能力)下降。

于是,在美国民航业内,开始出现“de-hubbing”“de-peaking”风潮。这两个词也不远万里来到中国,我们习惯上翻译为“去枢纽化”或“削峰填谷”。一直到现在仍有人质疑,“美国都去枢纽化了,我们还在搞枢纽,还要构造航班波,这不是在捡人家别人已经不用的东西么?”

在这里笔者想强调的是“de-hubbing”“de-peaking”不是字面上理解的“去枢纽化”,不是对中枢辐射航线网络的否定!(此处重复三遍!)而是在综合考虑了航班方向性、频次等因素基础上,对Hub-and-spoke网络模式中航班抵离港的优化。例如,AA自2002年开始就致力于构造“较平坦的航班波”。其充分考虑了抵离港航班的方向性、中转衔接时间、航班频次等因素,使得抵离港航班呈现出较平坦的表现形式。

2007年AA在达拉斯机场航班波如下所示。其内部结构特征为东面或西面的航班集群一个跟着一个排成一个交互的系列,相互之间没有时间上的空隙。进出港航班存在少量重叠,旅客能够很快的连接到互补方向的出港航班,没有明显的波峰与低谷。这种滚动式枢纽(rolling hub)虽然缩短了中转衔接时间,但是其网络连通性下降了。

图11 2007年AA在达拉斯航班抵离港情况

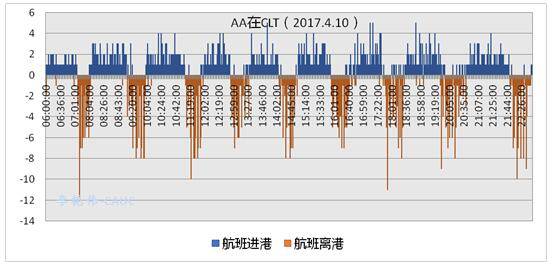

AA从来没有停止过对航班波优化调整的步伐。经过近10年的持续优化与探索,利用2017年4月10号AA计划航班数据绘制出其在达拉斯机场航班抵离港的情况,真是如教科书一般的航班安排。从早晨5点到晚上23点,共有9个航班波。航班波数量对机场总的中转衔接机会产生直接影响。在给定的时间范围内,如果抵离港航班数量固定,航班波数量越少,中转衔接机会越多,但总体中转等待时间将比较长;增加航班波数量,中转衔接机会将减少,但是可以提高中转衔接速度。AA在达拉斯机场的美国国内市场份额比例较高,增加航班波数量虽然损失了中转衔接机会,但是大大提高了旅客出行的便捷性。

图12 2017年AA在达拉斯航班抵离港情况

另外值得一提的是AA在达拉斯机场的“国内”转“国际”航班设计。虽然国际航班量较少,但是其在航班时刻结构设计时,也尽量集中,与国内航班衔接。

图13 AA在达拉斯机场“国内进港-国际离港”航班情况

AA目前在主要枢纽机场的航班波设计思路比较一致。下图为AA在夏洛特机场的航班波,从早晨6点到晚上12点,一共9个航班波。随意感受下如教科书般的画风吧。

图14 AA在夏洛特机场航班抵离港情况

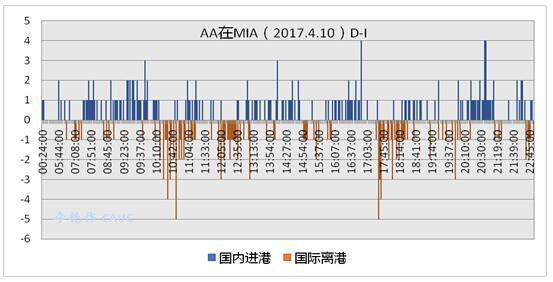

AA在迈阿密机场的国内转国际航班安排也同样体现了这种思想,如下图所示。

图15 AA在迈阿密机场航班“国内抵达-国际离开”

四、AA运营特征总结

通过以上分析,简单总结下AA运营特征:

1、运输规模较大,但营业利润、单位旅客收入、客座率水平在美国三大航中表现并不是最突出的。

2、AA目前的运营规模是在市场竞争的厮杀中形成的。这种压力也迫使其在航线网络、收益管理等方面不断改进。

3、在AA的航线网络布局中,各枢纽所起的作用不尽相同。达拉斯机场、夏洛特机场国内航班比重较多,迈阿密机场国际航班份额较高。三个枢纽机场在网络布局上也表现出较强的差异化。

4、在枢纽机场的网络密度较厚,即通航机场平均日频高。AA日航班频次超过5班(不含中转与代码共享)以上的通航机场占达拉斯、夏洛特机场的四分之一以上。每日1班以下的低频次通航机场比例非常低。

5、在2007年“滚动式枢纽”基础上,持续调整优化航班波设计。虽然目前航班波形式表现为典型的集中进港、集中出港模式,但航班波数量在达拉斯机场与夏洛特机场都为9个。在航班量一定的情况下,这种模式虽然损失了衔接机会,但是提高了中转衔接的速度。

五、结束语

在笔者分析过的航空公司中,感觉AA简直是在用绳命持续的进行航线航班的优化与调整。除了在航线网络规划与设计方面不断被业内称道外,AA也是业内最早开发应用收益管理系统的航空公司(20世纪80年代,AA凭借收益管理系统击败了以低价著称的人民捷运)。是什么原因促使AA不断优化、创新产品设计?或者说促使航空公司不断努力提升运营效率、改善运营绩效的深层次动力是什么?在美国民航运输业,企业持续自我提升的动力源主要来自于市场竞争、顾客选择。

在未来我国民航运输业三大世界级机场群建设、国际航空枢纽建设等任务中,如果说机场建设发展是基础,那么航空公司就是实现这些任务目标的核心。如何提升我国航空公司的国际竞争能力是值得业内深思的问题。本文所用数据来源于各航空公司官网、美国交通运输统计局(BTS)、Flightglobal数据库、OAG数据库。不同的统计口径数据会有些许出入,但对研究分析结论不造成颠覆性影响。希望本文能够抛砖引玉,无论是理论界还是企业界,能够对航空公司能力建设给予更多关注。(航家作者:李艳伟 中国民航大学)