2017年1-5月份,中国民航市场继续保持较快增长态势。不过从各航空公司生产具体情况看,已经出现了不同程度的分化。主要表现在以下几个方面:

一、三大航运力投放趋缓,民营航企仍然高速前进

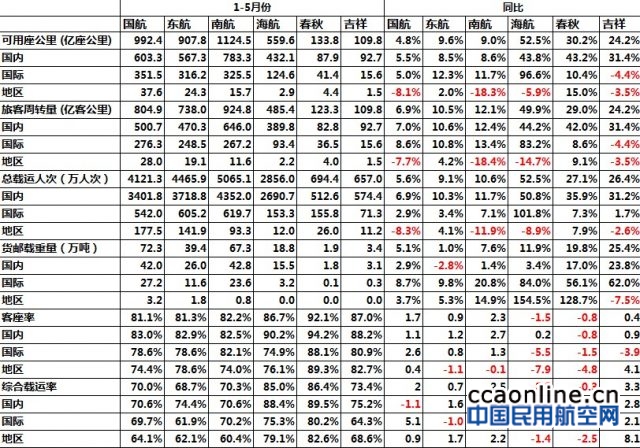

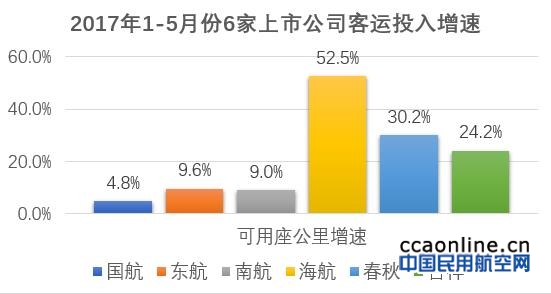

1-5月份,国航、东航、南航、海航、春秋、吉祥可供座公里(ASK)分别为992、908、1125、134、110亿座公里,同比增长分别为4.85、9.6%、9.0%、52.5%、30.2%、24.2%。

海航因合并天津航空数据,相关数据不可比。相比前两年,三大航明显控制了运力投入增速,三大航运力投入增速均低于10%。但两家民营企业仍高歌猛进,保持高速增长。

二、国际航线降温、地区航线趋冷特征明显

从旅客运输量增速来看,国内航线仍保持快速增长态势,除国航外,其他航空公司的增速都超过了10%,国航、东航、南航、海航、春秋、吉祥增速分别为6.9%、10.3%、11.7%、50.8%、35.9%、31.2%。

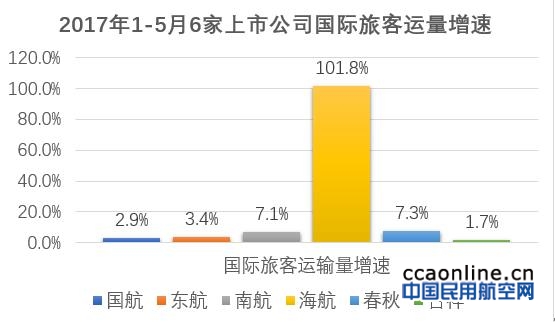

自去年下半年以来,国际航线已呈现降温态势,国际航线增量不增收现象明显。许多城市纷纷开通国际长航线的背后,其实际经营状况令人担忧,如果剔除政府补贴因素,国际航线的经营业绩更是差强人意。这种情况下,各家航企有针对性调整航线结构也值得肯定。

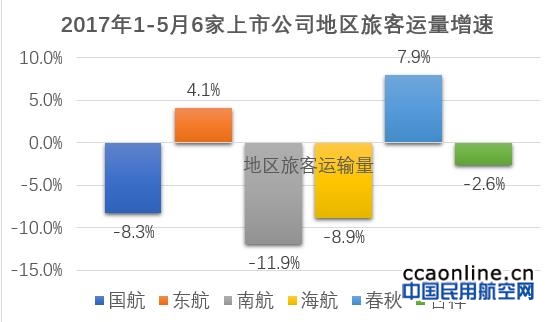

地区航线由于政治环境影响,已经日渐趋冷,赴台旅游人数大幅下降是主要因素。除东航、春秋外,其他公司的地区航线旅客运输量均出现不同程度的下滑。

三、三大航更注重质量,民营航企更看重速度

经过了前几年高速增长之后,三大航都放慢了增长速度,更注重运输品质的增长。在客座率方面,三大航都出现了不同程度的提升。海航、民营航企相对规模小一点,更看重增长速度,所以在客座率方面表现稍差一些。

1-5月份,国航、东航、南航、海航、春秋、吉祥的客座率相比去年同期变化1.7、0.9、2.3、-1.5、-0.8、0.4个百分点。

四、货邮运输仍不温不火, 航空货运任重道远

虽然以顺丰为代表的民营航空传递在高歌猛进,但不容忽视的现实是传统民航货运发展仍不温不火。1-5月份,国航、东航、南航、海航、春秋、吉祥货邮运输量同比增速分别为5.1%、1.0%、7.6%、11.9%、19.8%、25.4%,大都慢于客运增速。

中国民航有3000架左右的客机,航空网络非常发达,如何充分利用客机腹舱发展航空货运,如何借助传递市场的飞速发展强化航空货运收入能力、提升航空货运收入品质是值得各家航空公司探讨的事情。(航家作者:邹茂功)