欧洲航空市场正值多事之秋。数起破产事件引人注目,干扰了市场运行。另外,自去年夏天起已经有至少15家航空公司停飞欧洲境内航线。还有一些航空公司仍难以持续实现盈利。

不过,这部分原因是由于一些业绩良好、经营非常成功的欧洲航空公司在市场选择和飞机采购两方面均把握住了市场自由化和市场整合所带来的机遇。尽管并非所有被这些公司近期“市场化”了的飞机都停留在欧洲,但仍证明市场环境表现强劲;波音737 Max的禁飞一事虽引起窄体机运力不足但也助了市场一臂, 皆因大部分窄体机在737 Max禁飞后很快被其他航空公司采用。

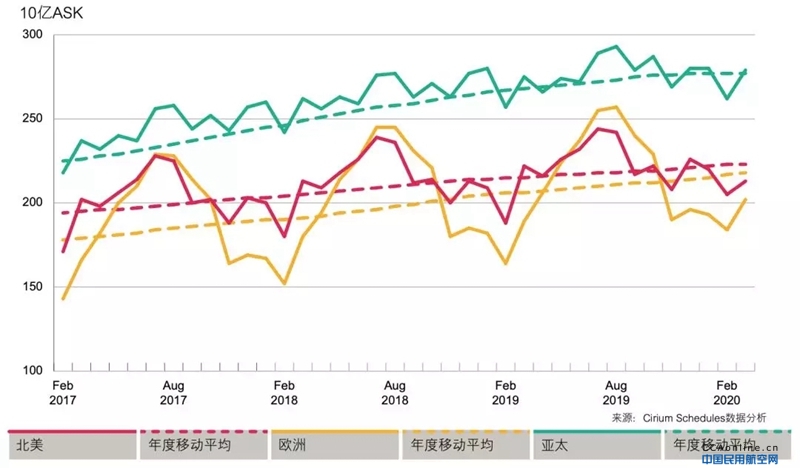

运力方面,Cirium Schedules的数据分析显示,北美、亚太和欧洲这三大航空市场在全球(离港)可用座公里(ASK)的占比为近82%。欧洲市场的周期性最为明显,日均可用座在8月份录得最高水平,较之最低月份(2月)高出约41%。

北美市场的高峰出现在7月份,最低水平亦在2月份录得,但谷峰差仅为17%。到目前为止,上述两个地区在7-8月均为旺季,且时间 非常接近。亚洲市场的谷峰差最小为7%,这是由于通常2月正值农历新年假期,出行量巨大。

三大地区定期航线ASK

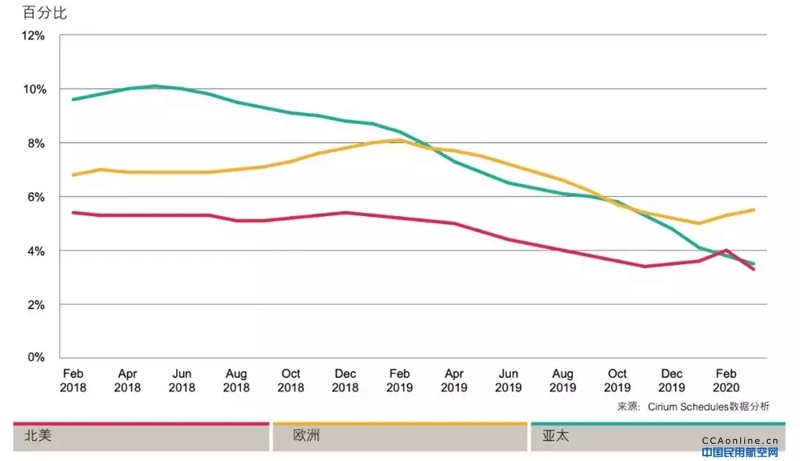

第一张图的年度移动平均曲线说明了运力增长的季节性特点,但容易忽略增长率(曲线的倾斜度)在不断放缓。第二张图更加清晰地展示了过去18个月及未来6个月三地运力增长率的下行态势。超过6个月的预测可靠度将降低,而2020年夏季的预测尚未完全归档。即便是2019/2020年冬季的数据也可能还需要调整。

亚太地区运力增长率的跌幅最为明显,2018年初增长率一度达到10%,但目前预计2020年1月/2月的增长率将跌破4%。北美的增长率已经跌破4%;欧洲预计将在今冬录得5%的增长率,为三地最高,而这一数据十分接近该地区在过去10年的年均增长率(5.3%)。

欧洲在2019年上半年的运力增势稳健。国际航空运输协会(IATA)的数据显示,欧洲客运周转量(RPK)增长率为6.1%,ASK增长率为5.8%,客座率为83.8%。但IATA指出,经济活动放缓和市场信心下降施压市场,运力前景负面压力较大。

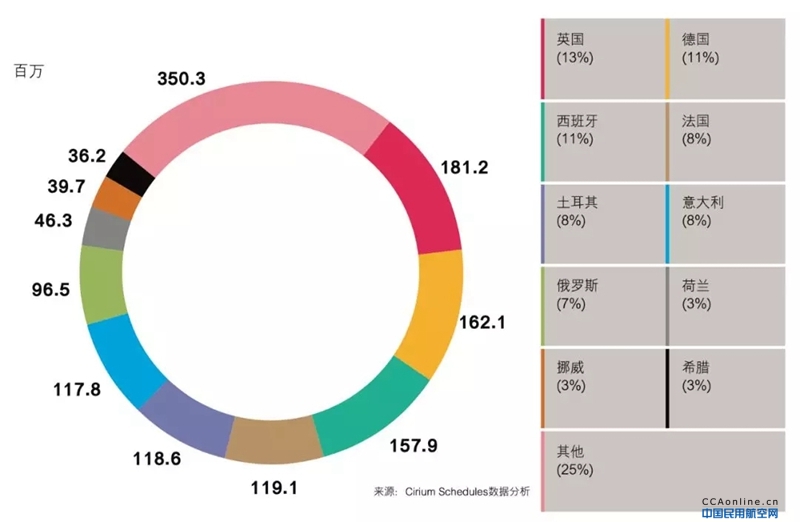

英国仍然是欧洲可用(离港)座位数量最多的国家,但过去10年间大部分欧洲大国的年均增长率一直较低,在2.5%左右。在此期间只有土耳其和俄罗斯出现了快速增长。预计英国和德国在2019年的增长率将接近远期趋势,但西班牙、法国和意大利等南欧国家的增长率预计在4-5%。土耳其增长率预计将放缓,原因可能是国内政治局势动荡打击旅游业。

有意思的是,欧洲离港的远程业务正在增长。欧洲境内的10年增长率为4%/年,而远程年增长率为5.6%。增长率主要来自执飞中东和亚洲航线的运力。座位容量方面,得益于波斯湾枢纽的过境交通,中东规模几乎与北美持平,并且快速追赶最大目的地亚洲。当然,如果以考虑飞行距离的实际运力——即ASK来计算,北美的运力仍然是中东的两倍。

对比2019年夏季和2018年同期,欧洲短程低成本航空公司仍在提升运力。瑞安航空(Ryanair)、易捷航空(EasyJet)、伏林航空(Vueling)和维兹航空(Wizz Air)都是座位容量排名前十的欧洲航空公司。前三家的增长率在4%-7%;维兹航空通过新建英国子公司加速成长,实现了17.5%的惊人增速。

传统航空公司则限制增长。目前,维兹航空在欧洲可供出售的座位数量已经超过了英国航空(British Airways)。土耳其航空(Turkish Airlines)和挪威航空(Norwegian)受到737 Max禁飞的影响,而被迫削减运力。

至于737MAX禁飞的影响,在欧洲有74架波音737 Max遭遇禁飞,占机队总量近20%。不过欧洲ASK在全球的占比为25%,因此Max在欧洲的市场份额并不大。

2019年2月,该机型的ASK在欧洲占比仅为1.1%。总体上看,比例很小。当然,对于部分航空公司来说,Max在其机队中占据了更大的比例。土耳其航空和挪威航空分别有12架和18架飞机遭遇禁飞。这两家公司还拥有大量该型号的储备订单,原本预期从2019年3月开始交付。

挪威航空有100多架在役737-800飞机,737 Max在其机队中占比15%左右。显然,挪威航空受禁飞令影响最大。公司已经因此取消了部分航线,近期还宣布停飞爱尔兰至美国的航线。但对欧洲整体客运量趋势而言,737 Max禁飞的影响微乎其微。

定期航线ASK在未来 12个月的移动增长率

欧洲各国2019年座位容量

基于ASK计算,欧洲窄体机运力占比从2009年的50.2%提高到2019年的53.4%。同期,宽体机运力占比降低2个百分点至42.8%,其中空客市场份额大于波音。

支线喷气机和涡桨飞机的运力也小幅下滑,目前仅占总量的3.6%。造成上述变化的主要原因包括:

① 窄体机的平均座位数量从156个增加到174个,而宽体机从280个增加到304个,从增幅百分比来看窄体机的增速更快。

② 窄体机的平均飞行距离从2009年的1,124公里增加到2019年的1,269公里,而同期宽体机的平均飞行距离从6,457公里小幅下滑至6,219公里。

在客运量存下滑担忧的背景下,2020年夏季欧洲市场运力增长情况究竟如何,值得关注。(来源:Cirium)