一年一度的上海航空金融会议已经结束,笔者回想这两天的经历,感觉与前两年相比,今年少了些新公司、大订单的热辣猛料,反而多了些如何应对新形势的务实探讨,于是在回程航班上,随手写点想法。

一、中国民航的幸福年代

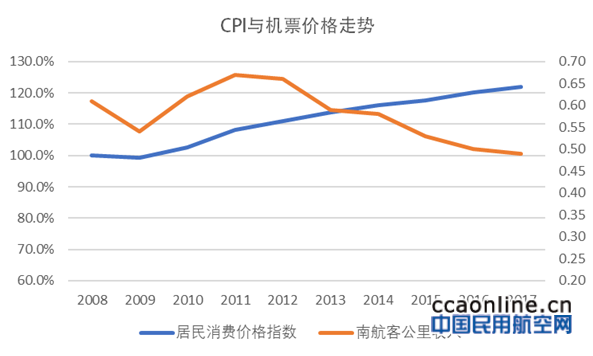

1、票价下行

估计中国10年来不涨反跌地方,除了A股,就是民航票价了。毕竟民航的基础运价标准还属于政府管制,无论是涨幅还是涨价航线的数量都有限,而且各航空公司竞争激烈,为了客座率也只能随行就市。于是我们就能看到,国内承运旅客最多的南航,2017年的国内客公里收益水平仅有10年前的76.8%,而全国CPI的同期涨幅则是22.0%。但也正是这样的票价水平,让旅客人数增幅迅猛,超过了同期运力的增长。

2、互联网助益

航空运输作为传统行业,不仅没有受到互联网冲击,反而充分享受到互联网技术的便利。一是互联网很大程度上降低了市场供需的信息不对称性,使得航空公司的运力投放及收益管理更有的放矢,乘客也能通过互联网获得更准确的航班信息。二是互联网的传播效率远高于传统媒体,增加了乘客选择航空出行的几率,例如各种旅行APP提供的攻略,对于提高消费者出门旅行的积极性就很有助益。三是互联网改变了航空票务结算体系,也增强了航空公司对分销渠道的控制力,例如以往航空公司为减少票务结算的潜在漏洞,只能规定“哪里出票哪里退”,即使乘客抱怨也没办法,而南航最近推出的官方APP可办理全渠道改签退票政策,正是技术为其带来的底气。

3、外部环境宽松

影响航空公司成本的三大外部因素——油价、汇率、利率,在近几年难得地叠加利好,这个话题展开肯定是长篇大论,笔者只谈一点切身感受。油价尽管最近处于上涨期,但比起2008-2011年间的过山车已经温和很多,况且新一代飞机的陆续交付也使得燃油成本压力小了不少。2015年的汇改的确让各航空公司惊出了身冷汗,最近也在不断承压,不过遥想当年美元兑人民币1:8.27的峰值,现在无疑还是幸福的。美元利率尽管最近水涨船高,可中国航空公司在低利率期间谈下的固定租金飞机租约都还不错,足够支撑数年。

4、高铁鲶鱼

从2009年中国第一条时速350公里级别高铁投入运营开始,高铁“逼停”航线的话题就没有停息过。航空公司甚至在京沪高铁开始运营的头几天集体打2折来应对。而经过近十年的探索,航空公司基本找到了策略:一是弃短取长,削减和高铁直接竞争的短途航班,将宝贵的运力和时刻投入到更长的航线上;二是逆向提价,瞄准价格不敏感的商务客和国际中转客,提高短途航班运价以及公务舱运价;三是化敌为友,尝试与高铁进行空铁联运合作。结果高铁不仅没有成为击败航空的替代品,反而成为促进航空发展的鲶鱼。高铁二等座的客公里运价是0.46元,与机票已经相当接近了,一等座的运价0.71元,倒是与飞机公务舱相距较大,于是,高铁反倒经常出现一等座比二等座先售罄的有趣现象。

5、地方政府补贴

地方政府这些年的观念从“要想富先修路”升级为“要想强上民航”,给予民航的补贴相当给力。初级形式是航线补贴,平均到每名旅客大约是200-500元不等。中级形式是委托运营,政府直接向租赁公司租赁飞机委托给一家航空公司运营。高级形式是入股,与航空公司联合成立新公司,或收购现有航企的股权,在我国航空公司设立采取审批制的情况下,现有航企无疑享受到了相当可观的牌照资源溢价增值。

总而言之,中国民航的幸福年代还在继续,但一些因素的悄然变化也不得不重视。

二、航空公司在进化

实际上,航空公司近些年没有原地踏步,想了很多办法来应对变化的环境。

1、成本精细化

航空公司最大的资产就是飞机,降低成本自然要从飞机入手,于是经济舱座位越来越密,商务和头等两舱改为商务一舱就成为趋势。得益于轻薄型座椅的问世,原本布局310座的B777-300ER达到了惊人的392座,座公里成本直接降低20%;原本雷打不动一排八座的A330系列也被“魔改”为一排九座。窄体客机的座位数增加没那么显著,但航空公司更倾向于用同系列中更大的机型来降低座公里成本,于是,A321就变得比A320更受欢迎,A319neo和B737-7除了少量对性能有需求的客户之外,干脆就无人问津。

2、服务简约化

航空公司的服务其实是包括查询订票服务、登机服务、机上服务、中转服务、航班不正常服务在内的综合概念。服务简约化意味着航空公司对乘客不再慷慨,最明显的表现就是主流航空与低成本航空的趋同。主流航空不断采用原来低成本航空专属的,官网订票、网上值机、附加服务收费、行李收费、餐食收费、提高机票改签费用、降低航班不正常服务标准等做法,甚至弱化传统的枢纽-轮辐网络。而低成本航空则在占领枢纽,改变以往点对点网络特征,甚至取消部分收费来吸引旅客,低成本航空更激进的做法,则是利用新一代性能更好,燃油效率更高的客机(如:B787-9、A321NEO)来抢占主流航空专属的远程国际航线。这也就意味着,今后不同模式航空公司之间的跨界竞争将更激烈,主流航空公司不能为了面子俯不下身段,低成本航空也不能始终在外围游走,主流机场商务客的利润毕竟更丰厚。

3、管理数字化

航空公司的数字化是全方位的。一个是不断利用客户数据和运营数据的积累,实现更精准的定点销售以及更精细的收益管理,乘客的购票渠道在短短几年内从传统代理跃升到个人智能手机客户端,甚至跨过了网站,航空公司在这方面跟上了趋势没有落伍。面对第三方综合旅行平台的日益整合,航空公司也没有固守陈规,开始与之深度合作,例如四川航空就派出团队常驻飞猪,这在以前是不曾有过的事。

一个是利用软硬件的不断升级,如机上无线网络的应用,个人移动设备的普及,来颠覆以往的客舱娱乐体验。笔者认为,面对汹涌的数字化浪潮,传统的客舱娱乐设备不仅无法完全满足乘客的需求,而且还会给航空公司带来沉重的负担。以宽体客机为例,一套客舱娱乐系统花费可观,重量可观,还不算内容更新的费用,结果2-3年就过时,不如完善舱内无线网络,并用大容量硬盘来承载内容,供乘客用自己的设备下载使用,其效率更高。实际上,不少公司已经开始尝试这样做,预计今后会成为流行趋势。

此外,航空公司在维修、签派、运控、客舱服务等领域逐渐用移动终端来替代纸质文件,不仅降低了成本,而且提高了效率。可以预见,今后只有能熟练运用数字化的航空公司,才能更好地生存发展下去。

三、租赁公司和地方政府的应对

租赁公司和地方政府看似是两个截然不同的主体,然而在中国特殊环境下,两者在航空业发展方面的作用,其实是相辅相成的。一方面,金融租赁业,尤其是飞机租赁业的发展,离不开政府政策的支持;另一方面,政府利用金融手段解决航空业的发展问题,可能会效率更高。

1、支持租赁公司做飞机资产管理

目前“航空公司负责运营、租赁公司负责飞机资产管理”成为国际流行趋势,国内外各大航空集团不约而同地成立自己的租赁公司,来为自己的航空公司优化资产结构,拓展融资渠道。考虑到各地方政府或地方国企也纷纷成立融资租赁或金融租赁公司,那么地方政府完全有理由将飞机租赁和支持本地航空业发展两件事结合起来,鼓励地方的租赁公司多为本土航空合作。同样,各地方的税返政策实际也应将“好钢用在刀刃上”,更应专注对于本地航空和本地租赁公司的支持,似无必要相互一争高下。

2、做特色化和差异化的租赁业务

目前中小型租赁公司做飞机租赁业务的确面临诸如资本金有限、融资成本高、客户资源少、技术力量弱等困难。然而,正如笔者在今年初《2017年飞机租赁公司资产与机队观察》一文中所述,中国目前飞机租赁行业中缺少的,不是实力雄厚的正规军团,而是能做好“一带一路”市场,或者特殊结构,或者特殊机型的特种军团。地方政府支持下的中小型租赁公司,正应该在特色化和差异化方面多做文章,以支持本地航空产业发展为主要任务,而不是陷入同质化竞争。

3、有的放矢地补贴航线

不久之前,笔者应邀到的西南的一个地级市A考察航线补贴情况。发现该市机场有一条经停华东某经济发达地级市B到北京的航线(北京-B市-A市),去年获得的补贴额最高。然而,这条航线的问题在于,北京到B市是众所周知的高收益商务航线,B市到A市段客源并不充足,北京到A市的旅客也更倾向于搭乘另外一个不经停航班,其结果就是北京到B市这个短段很容易卖满,导致北京到A市长段无票可售,相当于补贴的很大部分都砸在A市到B市这段上用来“运椅子”,效率低下。笔者最后为A市提出的建议就是,短期内尽快优化或停掉这个航班,长期内考虑用自己的租赁公司,为航空公司提供一个条件优厚的飞机租赁方案,将航线补贴转化为租金补贴,换取航空公司继续执行本地航班。尽管飞机租赁方案的前期成本要高于航线补贴,但从全周期成本来看,无疑是更划算的。

开通国际航线,尤其是洲际航线,现在也是各地方政府着力争取的目标。采取的方式也都是每年补贴,实际上,用飞机租赁代替“硬补”可能也是一个可行的方式。另外,洲际航线与哪家航空公司合作、采用哪种机型其实也有不少学问。针对二线省会城市商务客源少的特点,选择座位布局密,座公里成本低的新型号宽体客机,效果肯定优于两舱座位多的客机,今后几年国内民营航空也开始引进宽体客机,与其合作也许是不错的选择,或者选择国外低成本航空,也是一个思路。之前成都市政府邀请英航用布局仅214座的787-8开通成都-伦敦,盈利机会显然不大,如今已经停航。最近川航开通成都-布拉格-苏黎世,其前景显然要比之前成都-伦敦乐观一些。

四、结语

航空业一直以来都是一个专业性极强的综合性行业。在近些年难得的幸运时代里,中国的航空公司取得了不小的进步。飞机租赁业也把握住机会实现了规模的扩张,然而,相比起表兄弟航空公司来讲,还是略显不足。今后几年,随着油价、汇率、利率的波动,航空业的外部环境可能会不如以前,广大旅客的需求依然在增长,地方政府对航空发展的诉求也将进一步提升,如果租赁公司能把握好机会,与地方政府配合好,那么无疑会在群雄逐鹿的过程中占据一席之地。

(航家作者:李渊)