2016年8月4日,德国网站airliners.de报出了汉莎航空将从2016年10月27日起停飞法兰克福-沈阳航线的新闻。这是自2013年我国二、三线城市开辟国际航线热情高涨以来,出现的首个负面新闻。一时之间,各种分析与观点纷沓而至,有市场不足的看法,也有政府补贴到期的看法。但是,不管是那种看法,这个新闻至少给了我们一个冷静思考的机会:我国二、三线城市开辟国际航线的高涨情绪还能维持多久?

在回答这个问题之前,我们需要简单地分析一下我国近几年国际航线发展的基本情况。从历史数据看,我国国际航线的发展与金融危机以后我国高速增长的出境游市场有着密切的关系。一方面,2008年金融危机之后,在4万亿的刺激政策干预下,我国经济并没有跟随全球下滑态势,而是出现稳定的增长;与此同时,人民币汇率也随之强劲升值,原油价格却一泻千里。在上述多重因素的激励下,我国居民出境游意愿空前高涨,出境游客数量连续四年(2010-2013年)维持在18%以上的增幅。另一方面,则是在经济转型与产业升级的战略推动下,各级政府都提出了“国际化”的策略,纷纷将视野放在了打造国际航空枢纽,开拓国际航线市场方面,大量的航线补贴开始涌现,除三大航之外,海航系、地方系及民航航空也听众地方政府的呼唤,加大了国际化发展的步伐。于是,自2011年起(2012年是政策短期效应造成),我国国际航线数量就呈现两位数增长,平均达到20%以上。

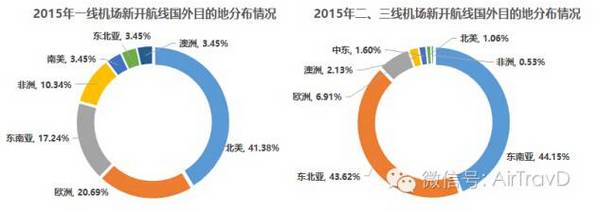

然而,在国际航线数量大幅增长的背后,是市场的快速分化。一线城市机场国际航线开辟数量远低于二、三线城市机场数量。以2015年为例,一线机场开辟的国际航线数量仅占总量的13.4%,二、线城市开辟的国际航线数量份额分别达到了55.8%和30.9%。这种状况,在2016年继续重演,从上半年获得的航线许可情况来看,二、三线城市机场获得的国际航线许可份额分别达到了57.6%和20.9%。

同时,从国际航线开辟的目的地来看,一线城市机场主要集中在州际航线,二、三线城市机场则主要集中在东北亚与东南亚航线。尤其值得注意的是我国周边几个大型国际枢纽机场,几乎开辟了所有二线机场的航线,并包揽了三线机场85%以上的份额,如中东地区的迪拜、东北亚的韩国首尔、日本东京,以及东南亚的曼谷与新加坡等(这种态势,必然对我国国际枢纽建设产生明显的影响)。

2016年的国际航线开辟情况,与2015年相比,并没有出现明显的转变,但与国家“一带一路”的战略构想联系却明显紧密。西亚航线、俄罗斯航线的开辟步伐明显加快,在2016年上半年获得许可的国际航线数量中,占有18%的份额(西亚,3%;俄罗斯,15%)。而且,这些航线主要集中在北京、上海与广州等一线机场,分别为55%和40%。

显然,不管是2015年的国际航线开辟结果,还是2016年的国际航线许可情况,都明显呈现出如下的三个特征:(1)一线城市机场的市场开辟重点主要是洲际航线,且以大型航空公司为主;(2)二、三城市机场的航线开辟,集中在东北亚、与东南亚市场,以服务我国居民快速增长的出游需求,但也开始提出了洲际航线开辟的要求;(3)居于第二梯队与第三梯队的航空公司,是二、三线城市机场开辟国际航线的主体,在东北亚与东南亚,外国航空航空公司在下以LCC唱主角。这也就是说,我国近两年的国际航线开辟,在很大意义上并不是航空公司国际枢纽建设战略推动的结果,而是快速增长的国际出境游增长与地方政府国际化发展意志刺激的结果。这就意味着,这种航线开辟的动机与需求,与政府的航线补贴与源生的出境意愿之间有着较大的关系,航空公司的航线利润,可能在很大程度上依赖于财政补贴,而不是高层效益与网络效益。

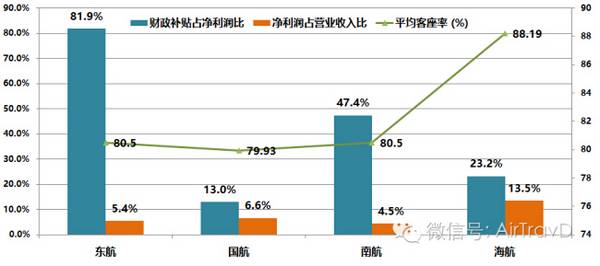

而事实上,2015年几大航空公司的年报数据,也在一定程度上反映了上述的推测。四大航空集团中,除国航外,其它航空公司从政府获得的财政补贴总额都占其净利润的20%以上,高者还是达到了47.4%和81.9%。即使是像春秋与吉祥这样的民营航空,也同样拥有较高的份额,譬如春秋航空,在2014年的比重就达到近70%。

然而,更令人担忧的是,经历高速增长之后的居民出境游热潮,在国内经济“L”型发展与产业结构调整的大背景下,已出现了“偃息旗鼓”的征兆。根据国家旅游局公布的最新数据,2016年上半年我国出境游增长速度仅为4.3%,只有2015年的三成。虽然国内旅游增长达到了10%以上速度,但周边游(以自驾或地面运输为主)是增长贡献的主体。因此,从汉莎航空传出的停飞沈阳-法兰克福航线的传闻,即使不是真实的,也在一定意义上给我们敲响了警钟:二、三线城市机场的洲际航线可能会退潮,周边国际航线的运营与发展也将进入“深耕细作”时代;国际航线的开辟不在以量为主,而是将以质为主,缺乏有效市场需求支撑的二、三线城市机场国际航线,在财政补贴缺失或是减少的情况下,必将走向衰落。(航家作者:邹建军)