国际航空运输协会(IATA,简称“国际航协”)全球航空货运市场定期数据显示,尽管经济存在不确定性,但航空货运需求在2023年回升,第四季度表现尤为强劲。全年需求仅略低于 2022 年和 2019 年的水平:

- 2023年全年,全球航空货运需求,按照货运吨公里(CTKs*)同比2022年下降1.9%(国际需求下降2.2%)。与 2019 年相比下降 3.6%(国际需求下降 3.8)。

- 2023 年航空货运运力(可用货运吨公里,ACTKs)同比 2022 年增长11.3%(国际需求增长9.6%)。与 2019 年(新冠疫情前)相比,运力增长2.5%(国际需求持平)。

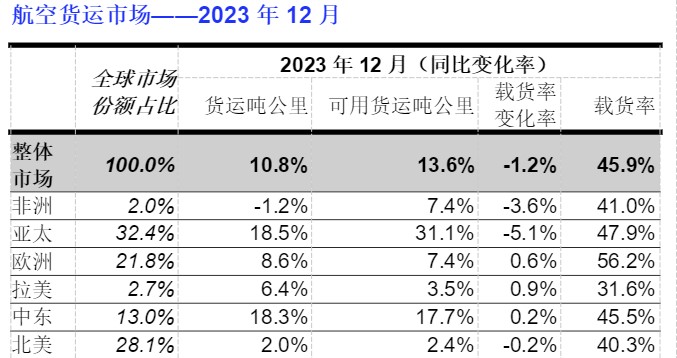

- 2023 年 12 月的表现异常强劲:全球需求比 2022 年增长10.8%(国际需求增长11.5%),是过去两年来最强劲的年度增长表现。全球航空货运运力比 2022 年同期增长13.6%(国际运力增长14.1%)。

- 航空货运运营环境的重要指标变化:

- 10月,全球跨境贸易连续第三个月增长,扭转了此前的下降趋势。

- 根据消费者价格指数(CPI)衡量,美国和欧盟12月的通胀率同比保持在3.5%以下。

- 制造业产出和新出口订单采购经理指数(PMI)——全球航空货运需求的两个主要指标——12月继续徘徊在50荣枯线以下,显示收缩迹象。

国际航协理事长威利·沃尔什先生(Willie Walsh)表示:“尽管面临政治和经济挑战,但2023年航空货运市场未如2022年迅猛走跌,2021年航空货运曾攀升至前所未有的巅峰。虽然2023年需求比疫情前水平低3.6%,不过上个季度的显著走强表明市场正趋于稳定,需求走向更常态化,为行业2024 年的成功奠定坚实基础。但随着地缘政治和经济的持续不稳定,未来几个月,没有什么是理所当然的。”

2023年各区域表现

亚太航空公司 2023年需求同比 2022 年增长0.9%(国际需求下降 1.4%),2023年运力增长28.5%(国际运力增长 16.6%)。12 月,该地区航空公司的全球表现最佳,需求同比2022 年同期增长 18.5%(国际需求增长15.4%)。运力同比增长31.1%(国际运力增长22.9%)。

北美航空公司在所有地区中表现垫底,2023年需求同比2022年下降5.7%(国际需求下降4.3%),2023年运力增长0.3%(国际运力增长2.7%)。12 月,需求同比2022 年同期增长2.0%(国际需求增长5.9%)。运力同比增长2.4%(国际运力增长8.5%)。

欧洲航空公司2023年需求同比2022年下降 3.9%(国际需求下降4.1%)。2023年全球和国际运力均增长4.5%。12月,需求同比2022 年同期增长8.6%(国际需求增长8.7%)。运力同比增长7.4%(国际运力增长7.5%)。该地区航空公司继续受到俄乌冲突的巨大影响。

中东航空公司2023年全球和国际需求同比2022 年增长1.6%,2023年运力增长13.5%(国际运力增长13.6%)。12 月,全球和国际需求同比 2022 年同期增长 18.3%。运力同比增长17.7%(国际运力增长17.8%)。

拉美航空公司同比表现在所有地区中最为强劲,2023年需求同比2022 年增长 2.0%(国际需求增长1.9%)。2023年航空公司运力增长13.2%(国际运力增长16.9%)。12月,需求同比2022年同期增长6.4%(国际需求增长6.3%)。运力同比增长3.5%(国际运力增长4.2%)。

非洲航空公司2023年需求同比2022 年下降 1.8%(国际需求下降2.0%),2023年运力增长5.6%(国际运力增长 5.0%)。12 月,该地区航空公司表现垫底,需求同比2022 年同期下降 1.2%(国际需求下降1.4%)。运力同比增长7.4%(国际运力增长6.8%)

红海海上航运中断

11 月和 12 月,由于红海航运中断,航空货运需求和收益有所上升*。对比数据(2023 年 11 月 4 日——2023 年 12 月 9 日)后洞察结论如下:

- 全球航空货运需求增长1%,收益增长5%;

- 亚太地区需求增长2%,收益增长6%;

- 中国与世界其他地区的需求增长1%,收益增长11%;

- 欧洲需求保持稳定,收益增长3%;

- 中东需求保持不变,收益增长4%

12月下半月数据显示,需求和收益均恢复常态。

“最近红海海上航运的中断促使一些托运人转向航空货运。需求增加导致相关贸易航线的航空货运收益飙升。随着中断的加剧,预计 1 月份将出现类似的高峰。虽然并非所有货物都适合空运,但在特殊情况下,对于一些最紧急的货物来说,别无他选。航空货运对全球经济的连续性至关重要。” 沃尔什先生指出。